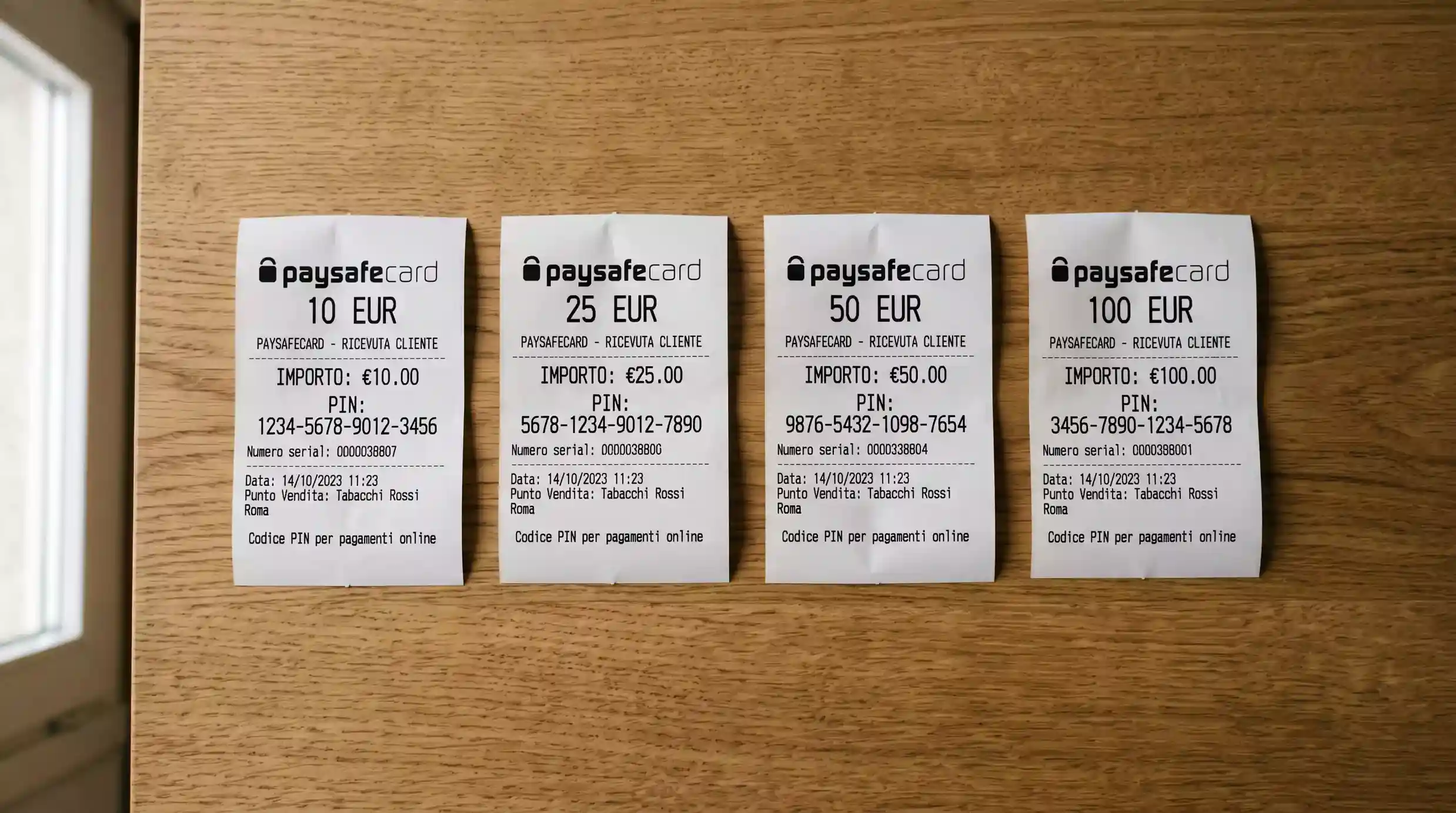

Tagli Paysafecard in Italia: 10, 25, 50 e 100 euro spiegati

Quattro tagli, una logica precisa

Quando un lettore mi chiede “ma perché non posso comprare un voucher da 35 euro?”, capisco che siamo arrivati al punto. In Italia i tagli Paysafecard disponibili sono fissi: 10, 25, 50 e 100 euro, niente importi personalizzati e niente sfumature intermedie. Non è una pigrizia commerciale, è una scelta di prodotto.

La rigidità ha un effetto immediato sulla strategia di deposito. Chi vuole caricare 60 euro deve usare due voucher — uno da 50 e uno da 10 — oppure uno da 100 e mettere da parte il residuo. Non c’è scappatoia. E proprio questa rigidità, paradossalmente, è uno dei motivi per cui consiglio Paysafecard a chi ha problemi di controllo del bankroll: i tagli fissi obbligano a pianificare prima di entrare in tabaccheria, invece di digitare un importo qualsiasi sotto l’impulso della giocata.

Dettaglio tagli: per chi sono pensati

Ogni taglio ha un suo destinatario tipico. Lo dico dopo nove anni passati a guardare come gli scommettitori italiani usano questi voucher, e dopo aver visto che chi sceglie il taglio sbagliato spesso finisce per ricaricare due volte nello stesso pomeriggio.

Il taglio da 10 euro è il PIN del live betting puro. Velocità, importo contenuto, perfetto per chi vuole ricaricare durante una partita di Serie A senza esporre più capitale del necessario. È anche il taglio che consiglio a chi sta valutando se Paysafecard fa per sé: spendi dieci euro, provi la procedura, capisci se il flusso ti torna comodo. Costa zero rischio.

Il taglio da 25 euro è quello del weekend. Una giornata di Serie A più qualche live di basket o tennis si copre senza pensieri. È anche il taglio più comprato in Italia tra gli scommettitori abituali ma non bulimici, quelli che giocano regolarmente ma con disciplina. La proporzione tra valore e tempo di vita del PIN è ottima: lo accrediti tutto sul conto e lo bruci nell’arco delle giocate del weekend.

Il taglio da 50 euro entra in gioco quando ci si avvicina al default ADM di 100 euro/giorno introdotto dalla riforma del 13 novembre 2025. Caricare 50 euro permette di restare sotto soglia e tenere margine per una seconda ricarica nello stesso giorno se la prima va male. Lo uso anche io quando seguo una settimana di Champions League: due voucher da 50, distribuiti su martedì e mercoledì.

Il taglio da 100 euro è quello del giocatore strutturato che pianifica budget settimanale. Un PIN copre quasi tutta la settimana di scommesse di un utente medio italiano e riduce le visite in tabaccheria. Va detto però che caricare 100 euro in un colpo solo significa toccare il default ADM di spesa giornaliera: se hai impostato il limite più basso, il sistema rifiuta o accredita solo la quota disponibile. Da considerare prima di acquistare il voucher più grosso.

Una nota su cui si scivola spesso: ricerche di settore mostrano che le e-wallet rappresentano il 38% dei metodi di pagamento utilizzati dai gamer e le carte di debito il 42%. Paysafecard si difende dentro il 38%, ma con un profilo distintivo — voucher monouso invece di account ricorrente — che la rende interessante proprio per chi vuole evitare l’auto-ricarica continua.

Cumulare più PIN nello stesso deposito

Qui la maggior parte dei tutorial in rete si ferma alla frase “puoi combinare più voucher” senza spiegare i limiti operativi. Te lo dico nel modo più chiaro possibile: la maggioranza dei bookmaker ADM accetta fino a 5 PIN nello stesso deposito, alcuni si fermano a 3, pochissimi arrivano a 10. Il limite non lo fissa Paysafecard, lo fissa il bookmaker nel proprio modulo di pagamento.

L’esempio classico. Vuoi caricare 80 euro sul conto gioco. Hai due strade: comprare due voucher da 50 e tenere 20 euro di residuo bruciabile dopo (con la fee di inattività che parte dal 13° mese), oppure tre voucher da 25 e uno da 10 che fanno esattamente 85 euro — e versarne 80 lasciando 5 euro in saldo residuo combinato. La seconda strada è meno elegante ma più precisa.

Quando tre PIN diventano cinque, l’inserimento manuale via app del bookmaker diventa lento. È il motivo per cui consiglio di non passare mai cinque PIN in una sola operazione live: il tempo di digitazione fa perdere la quota. Per il deposito Paysafecard sui siti di scommesse, l’ottimo è 1-2 PIN per operazione, lasciando il cumulo grosso per ricariche fuori dal momento di gioco.

Strategia di budget tra giocata occasionale e ricorrente

L’errore più comune che vedo è comprare sempre lo stesso taglio per inerzia. Se sei uno scommettitore occasionale — diciamo qualche giocata al mese, sempre sul calcio europeo — il mix giusto è due voucher da 25 al mese, niente di più. Spendi 50 euro pianificati, esci dalla tabaccheria con i PIN in tasca, sai esattamente quanto puoi giocare. Quando i due PIN sono finiti, è finito il mese di scommesse.

Se sei uno scommettitore ricorrente — multipli di Serie A ogni weekend, qualche live infrasettimanale, qualche antepost stagionale — la struttura cambia. Funziona bene una combinazione di un voucher da 100 per il bankroll fisso del mese e due o tre voucher da 25 da tenere come riserva tattica per il live. Totale 150-175 euro di budget mensile dichiarato, distribuito su tagli che permettono ricariche puntuali senza dover passare in tabaccheria ogni weekend.

Mi capita di vedere giocatori che comprano il taglio da 100 per la velocità del singolo gesto e poi caricano tutto il primo giorno del mese. È un anti-pattern. Il punto di Paysafecard è proprio frammentare la spesa nel tempo, non concentrarla. Chi ha provato ad applicare il gestione del bankroll con la carta di credito sa quanto sia difficile resistere alla seconda ricarica nello stesso pomeriggio: il voucher fisico, comprato in anticipo, è una barriera mentale concreta.

Un trend di settore che vale la pena tenere d’occhio: la diffusione delle infrastrutture di pagamento real-time ha cambiato le aspettative dei consumatori, ma come ha osservato un product lead di Paysafe in un report del 2025, l’esistenza dell’infrastruttura non garantisce adozione istantanea — è un processo graduale che richiede un cambiamento del comportamento del consumatore. La traduzione pratica per noi italiani: i tagli fissi di Paysafecard non sono un limite, sono una zavorra utile contro l’impulsività che le altre tecnologie di pagamento amplificano.

Domande frequenti sui tagli

Esistono tagli Paysafecard sopra i 100 euro in Italia?

No. Il taglio massimo per il singolo voucher venduto in Italia è 100 euro. Per importi superiori bisogna acquistare più voucher e cumularli sul conto gioco rispettando il limite di PIN per deposito imposto dal singolo bookmaker.

È possibile acquistare un taglio personalizzato come 35 euro online?

No, i tagli sono fissi a 10, 25, 50 e 100 euro sia in tabaccheria che sui canali di vendita online autorizzati. Non esiste in Italia la modalità importo personalizzato.

Quanti PIN si possono combinare in un singolo deposito sul conto gioco?

Dipende dal bookmaker, ma in genere il limite è di 3-5 PIN per singola operazione di deposito. Alcuni operatori arrivano a 10. È sempre indicato nella schermata di deposito Paysafecard del conto gioco prima di confermare.

Creato dalla redazione di «Paysafecard Scommesse».