Siti scommesse Paysafecard: guida completa post-riforma ADM 2026

- Paysafecard nelle scommesse italiane: cosa la rende diversa

- Sei punti per orientarsi nel voucher post-riforma

- Lo scenario delle scommesse online dopo la riforma del 13 novembre 2025

- Come funziona Paysafecard: voucher, PIN, my.paysafecard

- Perché gli scommettitori italiani scelgono Paysafecard

- I sei criteri per scegliere un sito scommesse Paysafecard nel 2026

- Bookmaker ADM che accettano Paysafecard: panorama 2026

- Depositare con Paysafecard: procedura passo-passo

- Vincite e prelievi: cosa cambia con Paysafecard

- Bonus benvenuto e Paysafecard: idoneità e clausole

- Sicurezza, KYC e compliance ADM

- Controllo del bankroll e gioco responsabile

- Paysafecard vs Skrill, Neteller, PayPal e carte: confronto sintetico

- Errori comuni nell’uso di Paysafecard per scommettere

- Domande frequenti

- Una sintesi operativa per scommettere con Paysafecard

Le scommesse online, decifrate nel codice giusto.

Paysafecard nelle scommesse italiane: cosa la rende diversa

Paysafecard è l’unico voucher prepagato che, in Italia, permette di pagare un sito scommesse senza esporre conto corrente, carta o IBAN al momento dell’acquisto del PIN. È questo a separarla dalle carte di debito, dai bonifici e dagli eWallet come Skrill o PayPal: tutti hanno un dato finanziario collegato, lei no, almeno non sul lato voucher.

Nove anni dentro la nicchia mi hanno insegnato una cosa: chi cerca “siti scommesse Paysafecard” non cerca solo un metodo di deposito, cerca una distanza tra estratto conto e attività di gioco. Paysafecard quella distanza la garantisce sul lato pagamento, non sul lato conto gioco — e questa asimmetria, post-riforma del 13 novembre 2025, è il cuore della guida che stai per leggere.

Cifre di contesto. Paysafe Limited, la società quotata al NYSE che possiede il marchio Paysafecard, ha chiuso il 2025 con un volume transazionale annualizzato di 167 miliardi di dollari, contro i 152 miliardi del 2024. In Italia, dal 1° aprile 2023 il codice fiscale è obbligatorio per acquistare un voucher nei punti vendita fisici e online, dettaglio che cambia la lettura dell’anonimato.

In pratica: il voucher resta anonimo come strumento, ma chi lo compra è identificato in tabaccheria, e chi lo deposita su un bookmaker ADM è identificato come titolare del conto gioco. È la chiave per capire perché Paysafecard nel 2026 funziona in modo diverso da come raccontano le guide ferme al 2022.

Sei punti per orientarsi nel voucher post-riforma

- Il mercato italiano delle scommesse online a quota fissa ha chiuso il 2025 a 13.905,55 milioni di euro di raccolta, e dal 13 novembre 2025 opera sotto la riforma D.Lgs. 41/2024 con limite default a 100 euro al giorno e KYC rinforzato.

- Paysafecard è ammessa sui bookmaker concessionari ADM con tagli da 10, 25, 50 e 100 euro: il PIN viene combinato in deposito unico per importi non standard.

- Il prelievo non torna sul voucher fisico, solo su my.paysafecard verificato (plafond annuale 15.000 euro, limite singola operazione 2.500 euro), oppure su canali alternativi come bonifico.

- I sei criteri di selezione operativi: concessione ADM verificata, accettazione PSC testata con deposito da 10 euro, tempi di accredito reali, allineamento tagli e limiti, idoneità ai bonus, supporto in italiano.

- Il vantaggio comportamentale del voucher è la frizione di acquisto: aiuta la disciplina di budget in un Paese con 1,5 milioni di giocatori a comportamenti problematici.

Lo scenario delle scommesse online dopo la riforma del 13 novembre 2025

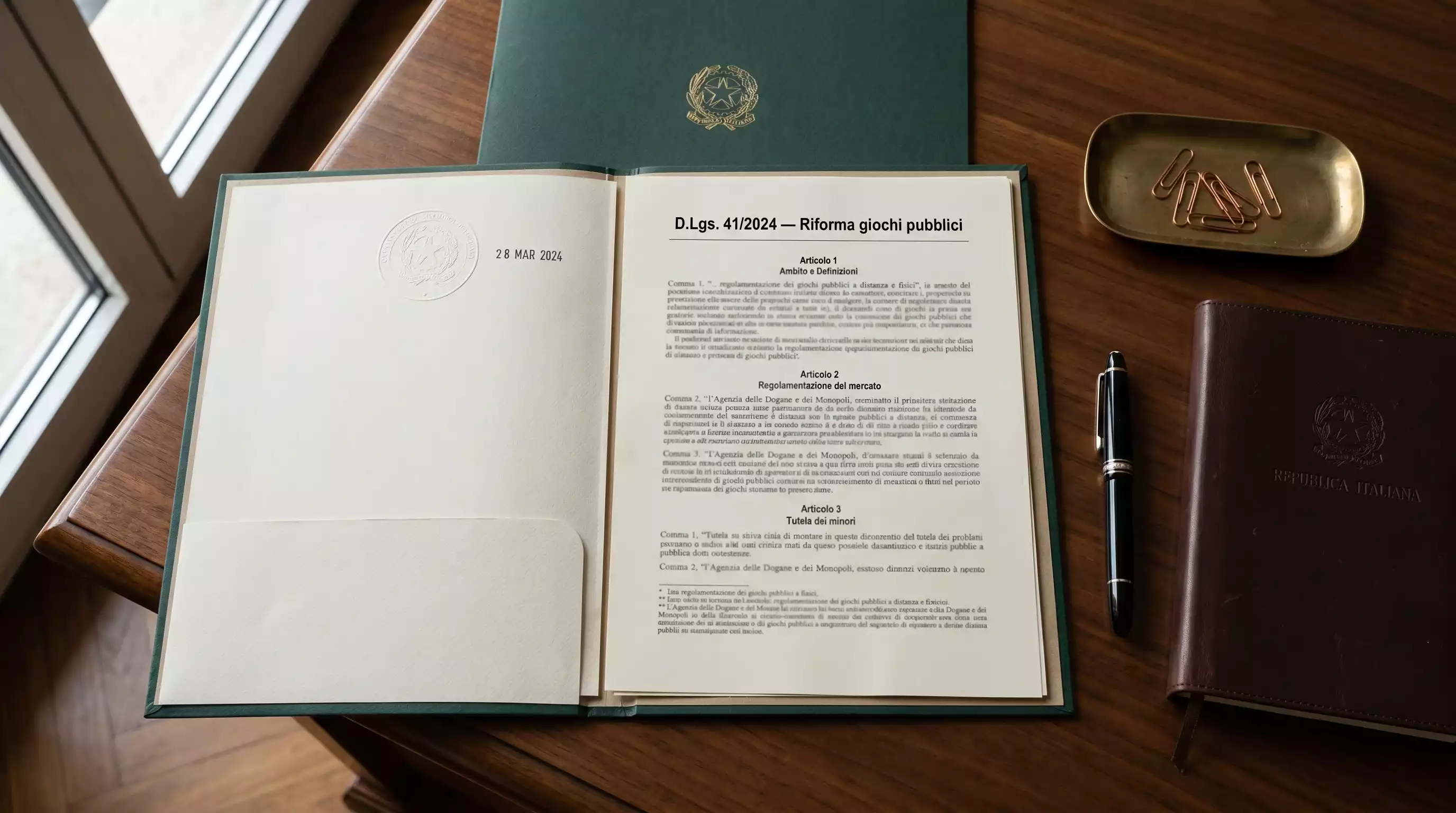

Il 13 novembre 2025 è entrato in vigore il D.Lgs. 41/2024 e il mercato italiano delle scommesse online è diventato un altro mercato. Capirlo è il primo passo per scegliere un sito scommesse Paysafecard nel 2026: meno operatori, più capitale, regole più severe, un voucher che da gadget nostalgico è diventato strumento di disciplina tracciabile.

13.905,55 milioni di euro

Raccolta scommesse sportive a quota fissa online in Italia nel 2025, contro i 14.347,63 milioni del 2024.

413,36 milioni di euro

Imposta Unica generata dal canale digitale delle scommesse sportive nel 2025.

7 milioni di euro

Canone di concessione richiesto dal D.Lgs. 41/2024, contro i 200.000 euro del regime precedente.

52 concessioni

Aggiudicate dall’ADM a 46 operatori nella fase 2 del riordino di settembre 2025.

100 euro al giorno

Limite di spesa di default dal 13 novembre 2025, modificabile via KYC.

Cosa è cambiato il 13 novembre 2025

Per anni il betting online italiano è stato un grande pollaio: tante concessioni, prezzi di ingresso bassi, marchi di nicchia accanto ai colossi. La riforma ha alzato il muro. Il canone è passato da 200.000 a 7 milioni di euro, le nuove concessioni hanno durata massima di nove anni non rinnovabili, con canone annuo del 3% sul margine netto. Chi non aveva capitali grossi è uscito.

L’effetto sul giocatore è doppio. I bookmaker del 2026 sono tutti grandi e sotto controllo stretto: Lottomatica e SNAI da soli oltre il 75% del mercato, con Lottomatica leader del segmento agenzia 2025 oltre il 42%. Il giocatore è dentro una griglia nuova: 100 euro al giorno come limite di default, 12 ore massime di gioco al giorno, 3 ore in prima attivazione. Soglie modificabili, ma solo dopo passaggi di consapevolezza dichiarata. Vale per tutti i metodi, Paysafecard inclusa.

Il punto su cui l’autorità batte: il gioco illegale online resta una battaglia europea, complicata da operatori offshore con canali di pagamento opachi. In chiave Paysafecard: l’ADM punta a chiudere ogni angolo grigio, e i metodi prepagati ammessi sono pienamente integrati nel circuito autorizzato. Il voucher comprato in tabaccheria, depositato su un bookmaker concessionario, è dentro il perimetro tracciabile.

Perché questo riguarda chi paga in voucher

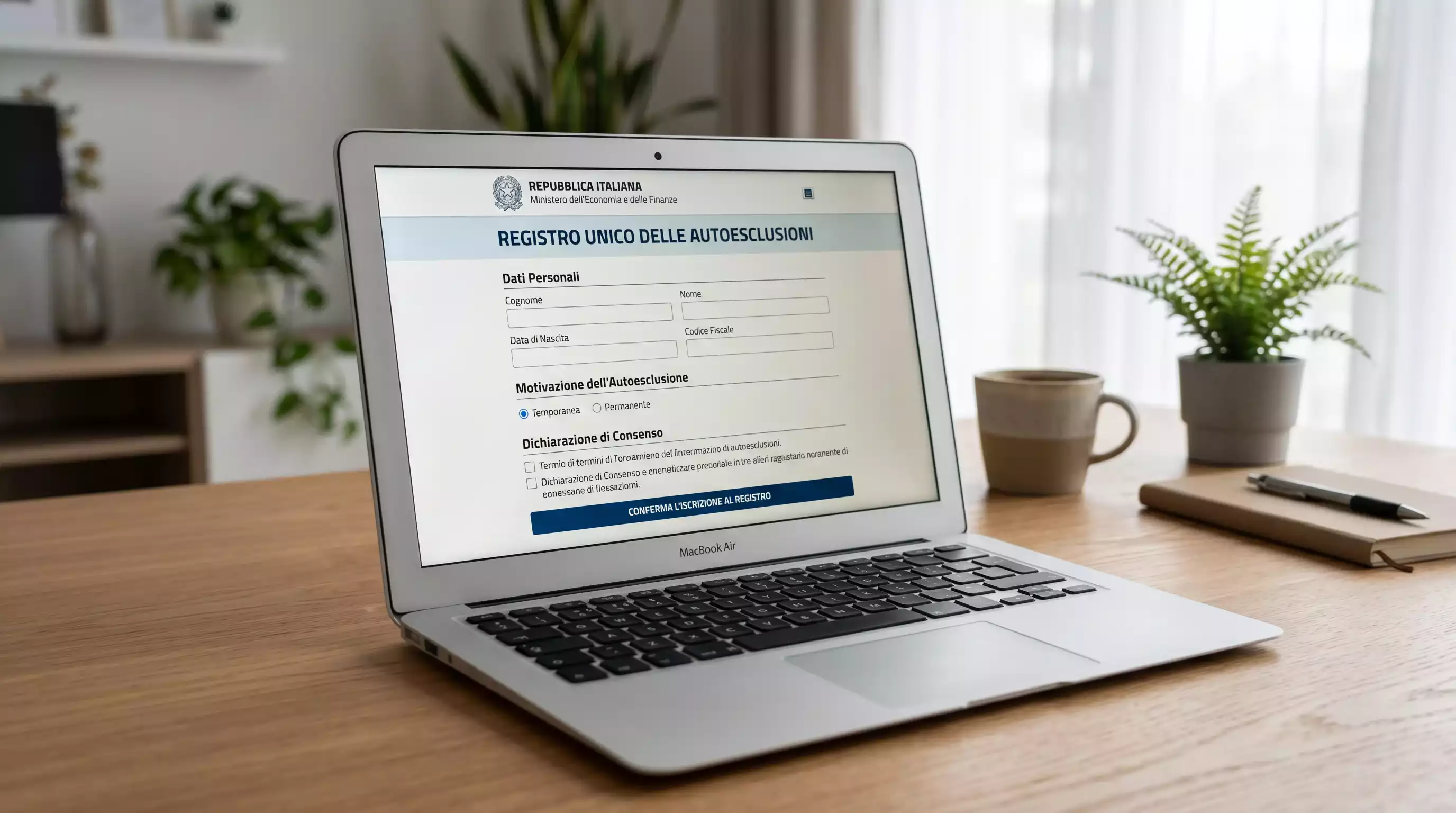

Il punto fragile dei prepagati è sempre stato lo stesso: vengono usati per aggirare blocchi e autoesclusioni. La nuova architettura italiana stronca queste scorciatoie. Paysafecard è ammessa sui bookmaker ADM, ma il PIN deve sempre confluire in un conto gioco intestato, soggetto a KYC rinforzato, limiti di default, autoesclusione tramite RUA. Una persona iscritta al RUA non può ripartire comprando un voucher: il sistema non glielo lascia fare. Nel 2026 Paysafecard è ancora discreta, ma dentro un perimetro regolato.

Come funziona Paysafecard: voucher, PIN, my.paysafecard

Il principio del voucher è semplice: paghi in cassa l’importo, ti danno un PIN di 16 cifre, quel PIN vale come contanti digitali sul mondo online. La differenza è che oggi, in Italia, ti chiedono il codice fiscale prima di stamparti lo scontrino. Per gli scommettitori italiani, capire il meccanismo è più importante che memorizzare i tagli.

Il voucher fisico e il PIN a 16 cifre

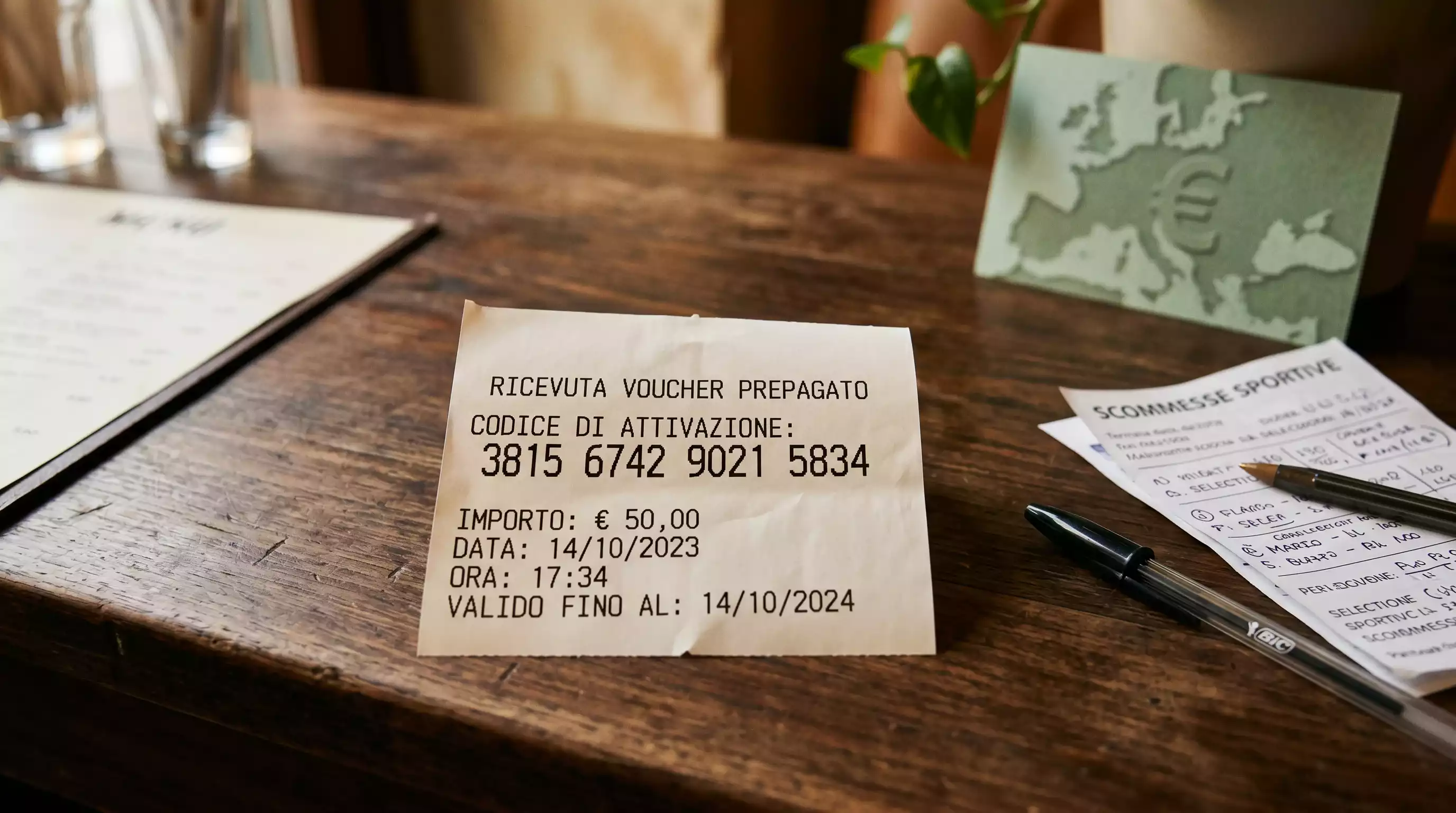

Il voucher è un pezzo di carta termica con un codice numerico stampato in chiaro. Niente chip, niente magnetico, niente firma. Il vero valore è quel codice: 16 cifre suddivise in quattro gruppi da quattro, generato all’acquisto e legato all’importo pagato. Paysafecard è disponibile in oltre 600.000 punti vendita nel mondo, e in Italia i tagli ammessi sono quattro: 10€, 25€, 50€, 100€. Per depositare 75 euro, compri un 50 più un 25; il bookmaker ADM accetta la combinazione di più PIN nello stesso deposito.

Capire bene il livello voucher. Il voucher non sa dove andrà il PIN. Non sa se lo userai su un bookmaker o per uno streaming musicale. È il bookmaker, una volta inserito il PIN nel deposito, a registrare la transazione sul tuo conto gioco ADM. Anonimato a livello d’acquisto, identificazione a livello d’uso: il punto più frainteso del sistema.

my.paysafecard: l’account opzionale

Sopra il livello del voucher c’è un secondo strato, opzionale ma utile per chi gioca abitualmente: my.paysafecard, un account online gratuito per salvare i PIN, vederne il saldo residuo, ricevere prelievi dal bookmaker e gestire il limite annuale.

my.paysafecard — Account utente personale, registrabile gratuitamente sul sito ufficiale del provider. Una volta verificato con un documento d’identità, sblocca un plafond annuale di 15.000 euro per i pagamenti e 2.500 euro per singola operazione. Senza my.paysafecard verificato, il PIN funziona solo come voucher singolo e i prelievi dai bookmaker non possono atterrare lì sopra.

In pratica: se ti limiti a depositare PIN da 50 euro e prelevare in modo diverso, my.paysafecard non serve. Se vuoi che le vincite tornino sullo stesso canale, devi aprirlo e verificarlo, trasformando un metodo anonimo a livello d’acquisto in un account dichiarato.

Tagli, validità del PIN e il dettaglio dei 12 mesi

I 16 numeri restano spendibili dal momento dell’acquisto. C’è una clausola che pochi leggono: dal 13° mese di inattività, Paysafecard addebita una commissione mensile di 5 euro sul saldo non utilizzato. Un PIN da 100 euro dimenticato in un cassetto, dopo un anno, perde 5 euro al mese fino ad azzerarsi. Per uno scommettitore abituale non è un problema; chi compra in caso di emergenza e poi non lo usa, lo paga.

Perché gli scommettitori italiani scelgono Paysafecard

Le e-wallet rappresentano il 38% dei metodi di pagamento utilizzati dai gamer, mentre le carte di debito sono al 42% degli scommettitori iGaming a livello globale. In Italia il peso del prepagato è più alto: il Paese ha una storia di rapporto con il contante che il digitale non ha cancellato. Paysafecard si infila in quello spazio: pagamento elettronico, ma con la testa del contante.

Privacy come motivazione principale

Il vero driver, quando intervisto giocatori in tabaccheria, non è quasi mai “voglio nascondermi all’ADM” — è “non voglio che l’estratto conto mostri il bookmaker preferito”. Privacy di prossimità: dal partner, dal commercialista, dal collega curioso. Sull’estratto conto compare l’acquisto di un voucher in tabaccheria, non il nome del bookmaker. Un dettaglio minuscolo, e la ragione per cui mezza Italia continua a comprare PIN nonostante esistano alternative più rapide.

67.000 punti vendita — La rete Lottomatica Italia Servizi distribuisce voucher Paysafecard tramite circa 67.000 punti vendita, di cui 23.000 ricevitorie del Lotto. Mediamente, ogni italiano ha un punto Paysafecard nel raggio di un chilometro da casa.

Controllo del bankroll integrato

Il secondo motivo è la disciplina forzata. Con la carta il deposito è un click; con Paysafecard, devi alzarti, andare in tabaccheria, scegliere un taglio, pagare in cassa, tornare a casa, inserire il PIN. Quei 15 minuti di frizione sono un argine. Chi paga in voucher ha sessioni medie più brevi e perdite mensili più basse — non perché Paysafecard sia più sicura in astratto, ma perché obbliga a fermarsi.

Arun Lal, Senior Director of Sales di Paysafe, ha sintetizzato il tema nel 2025: la convenienza è tutto, e quando l’utente trova metodi rapidi, sicuri e fluidi, ci si abitua. Il rovescio per noi italiani è che la fluidità eccessiva ha un costo nascosto: meno frizione significa più sessioni impulsive. Paysafecard è popolare in Italia esattamente perché non è la più fluida. È un metodo lento nell’epoca del tap-to-pay, e a chi vuole giocare con la testa sulle spalle, quel ritardo serve.

Compatibilità con la cultura del cash

Il terzo livello è sociologico. In Italia il rapporto tra contante e betting non è mai stato slegato. Le agenzie hanno costruito clientela sulla manciata di banconote portate al bancone, e Paysafecard è la versione digitale di quella manciata: contanti che diventano codice, codice che diventa giocata, senza passare dal sistema bancario. Per molti, è un’identità di consumo.

I sei criteri per scegliere un sito scommesse Paysafecard nel 2026

Ho letto su un forum di un ragazzo che aveva depositato 50 euro su un sito che sembrava italiano e al primo prelievo aveva scoperto di non essere su un concessionario ADM. Storia che finisce sempre allo stesso modo: nessun rimborso. È l’errore che la riforma del 2025 vuole eliminare. Ti propongo sei criteri, nell’ordine in cui io li controllo.

Concessione ADM verificabile

Il primo. Il logo ADM in fondo alla home non basta: molti siti illegali lo fotografano. Il controllo vero si fa sull’elenco pubblico delle concessioni dell’Agenzia delle Dogane e dei Monopoli, dove cerchi ragione sociale e numero di concessione. Dopo la fase 2 del riordino, l’ADM ha aggiudicato 52 concessioni a 46 operatori a settembre 2025: trenta secondi di verifica.

Effettiva accettazione di Paysafecard

Sembra ovvio, non lo è. Alcuni concessionari hanno tolto il logo pur continuando ad accettare i PIN tramite reindirizzamento; altri il contrario, logo presente ma deposito che si chiude in errore. Il modo serio è un primo deposito di prova da 10 euro prima di alzare gli importi.

Tempi di accredito e disponibilità per il live

Il deposito Paysafecard sui bookmaker con integrazione fatta bene è istantaneo: meno di cinque secondi. Sui bookmaker con gateway terzi può salire a 30-60 secondi, che nel betting live è una vita. Se ti piace giocare in diretta, controlla questo prima di iscriverti.

Limiti di deposito e tagli

I tagli italiani sono 10, 25, 50, 100 euro. Quasi tutti i bookmaker ADM impongono un deposito minimo tra 5 e 10 euro: se il minimo è 10, il taglio da 10 funziona; se è 15, devi salire al 25.

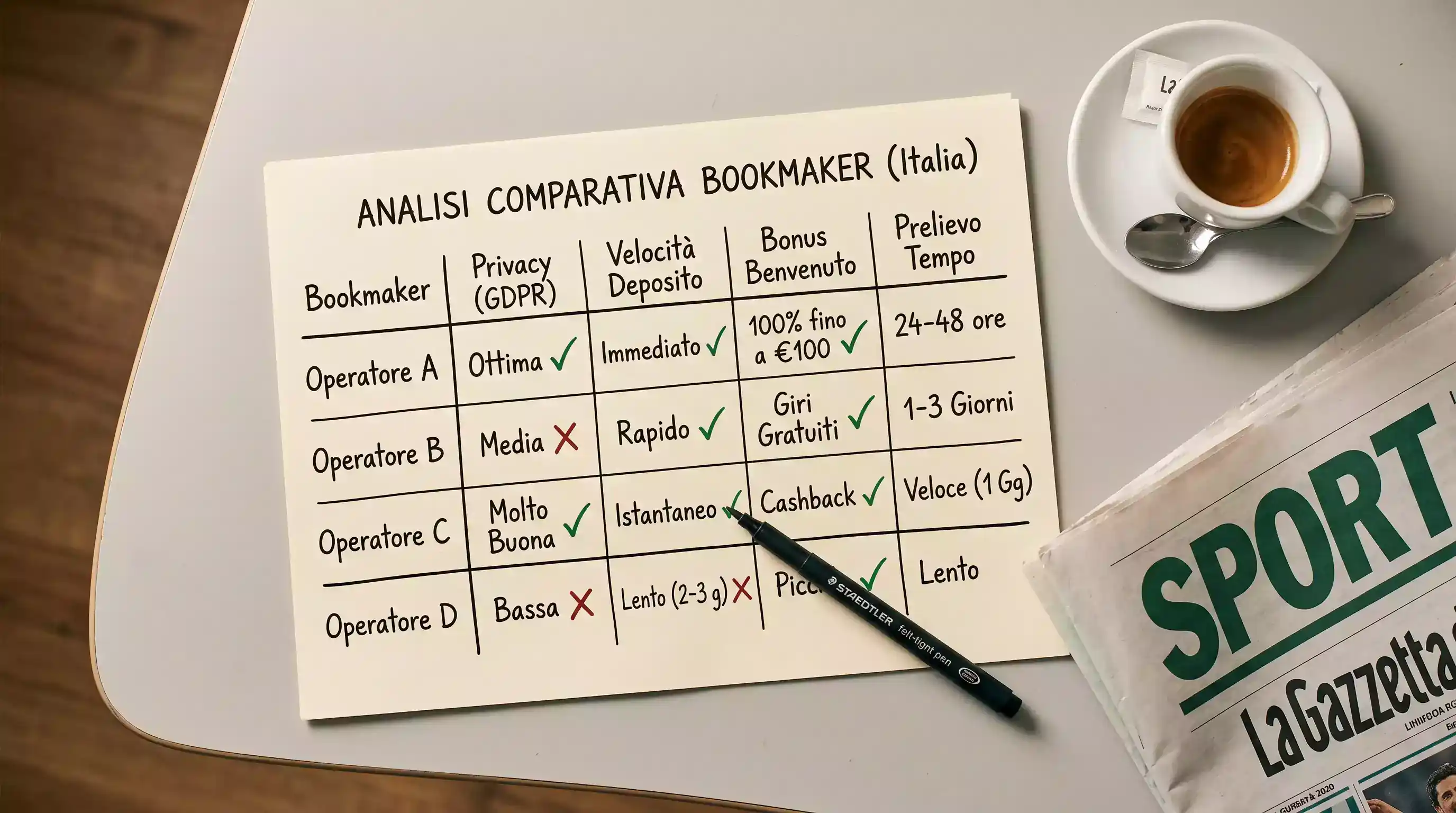

| Criterio | Cosa controllare | Dove si misura |

|---|---|---|

| Concessione ADM | Numero di concessione attiva, ragione sociale verificata | Elenco pubblico ADM |

| Accettazione PSC | Logo nella pagina pagamenti più deposito di prova | Cassa del bookmaker |

| Tempi di accredito | Saldo aggiornato in pochi secondi | Test diretto in fascia non di picco |

| Limiti deposito | Minimo deposito allineato ai tagli 10, 25, 50, 100 euro | Pagina depositi |

| Bonus PSC eligibili | Termini bonus che includono il voucher | Regolamento promozioni |

| Tassazione e payout | Aliquota e payout dichiarati | Regole tecniche del gioco |

Idoneità di Paysafecard ai bonus benvenuto

Il più subdolo. Una buona fetta di operatori esclude Paysafecard dai termini del bonus. Se ti iscrivi pensando di sfruttare il match-bonus e poi scopri che il PIN non lo attiva, hai sprecato un’iscrizione. La verifica si fa sul regolamento alla voce metodi esclusi.

Esperienza utente e supporto in italiano

Un’assistenza in chat sotto i due minuti, capace di gestire un PIN non accreditato, vale più di qualsiasi promozione. Test rapido: scrivi una domanda in chat senza essere registrato. Se rispondono male a chi non è ancora cliente, peggio risponderanno a uno con un problema vero.

Da fare

- Verificare la concessione ADM sull’elenco ufficiale, non sul logo della home.

- Fare un primo deposito di prova da 10 euro prima di alzare gli importi.

- Leggere il regolamento bonus alla voce metodi esclusi prima dell’iscrizione.

- Tenere copia fotografica del voucher e dello scontrino per i primi giorni.

Da evitare

- Iscriversi a un sito senza concessione ADM verificabile, qualunque sia il bonus.

- Combinare PIN di tagli diversi senza prima testare la procedura.

- Affidarsi a recensioni datate al 2022, non aggiornate al riordino di settembre 2025.

- Conservare il PIN su uno screenshot non protetto del telefono.

Bookmaker ADM che accettano Paysafecard: panorama 2026

Una nota di metodo. In questa sezione non troverai una classifica dei migliori bookmaker Paysafecard: classifiche del genere invecchiano in tre mesi e nascondono interessi commerciali poco trasparenti. Ha senso leggere il panorama per sotto-mercati. Il nome singolo lo scegli tu sui sei criteri della sezione precedente.

La struttura post-riforma

Le 52 concessioni aggiudicate a 46 operatori a settembre 2025 hanno disegnato un mercato a tre strati. In cima i due grandi gruppi storici, oltre il 75% del mercato; nel mezzo operatori con quote a doppia cifra; in coda marchi più piccoli su nicchie tematiche. I grandi hanno tutti il logo del voucher in cassa. I medi tendono a tenerlo come opzione default ma con meno visibilità. I piccoli, in alcuni casi, hanno tolto Paysafecard per ottimizzare costi gateway.

| Tipologia operatore | Quota di mercato | Integrazione Paysafecard | Profilo di scommettitore |

|---|---|---|---|

| Grande gruppo storico | Oltre 40% in agenzia | Nativa, deposito istantaneo, prelievo via my.paysafecard | Generalista, calcio prevalente |

| Operatore medio multibrand | Tra il 5% e il 15% | Logo presente, accredito in pochi secondi, bonus a volte esclusi | Esperto su mercati tier 2, comparatore di quote |

| Operatore tematico o di nicchia | Sotto il 5%, verticali | Variabile, da nativa a opzione secondaria | Specialista su sport specifici |

| Neo-concessionario 2025 | Quote in formazione | Integrazione recente, UX in evoluzione | Esploratore del mercato |

Cosa significa la fase 2 per i prossimi mesi

Le concessioni di settembre 2025 hanno durata massima di nove anni, non rinnovabili, con canone annuo del 3% del margine netto. Ogni operatore è incentivato a stabilizzare la base clienti, perché i ricavi devono coprire i 7 milioni investiti. Si traduce in due tendenze: promozioni di benvenuto aggressive con clausole più strette, e standardizzazione dell’esperienza di pagamento. I bookmaker che oggi accettano Paysafecard tenderanno a farlo per tutta la durata della concessione.

Mappa rapida delle integrazioni

Senza fare nomi, la fotografia di inizio 2026: su circa due terzi degli operatori il logo Paysafecard è in posizione prominente, accanto a Visa, Mastercard, Skrill, PayPal e bonifico. Su circa un quinto è in seconda fascia, dietro un menu altri metodi. Sul resto è assente, sostituito da bonifico istantaneo e wallet aggregatori. Per la mappa dettagliata, l’analisi dei bookmaker ADM che accettano Paysafecard nel 2026 entra nel merito di limiti, tempi e logiche.

Cosa cambia se sei un giocatore verticale

Il giocatore generalista — calcio una o due volte a settimana — sta bene su un grande gruppo: integrazione pulita, app stabili, mercati standard. Il giocatore verticale — solo tennis live, NBA, cavalli — ha una mappa diversa. Alcuni operatori medi e di nicchia offrono mercati e quote più competitive su sport tier 2, ma con integrazioni Paysafecard meno fluide. Se giochi prevalentemente live su mercati di nicchia, conviene affiancare Paysafecard a un canale istantaneo.

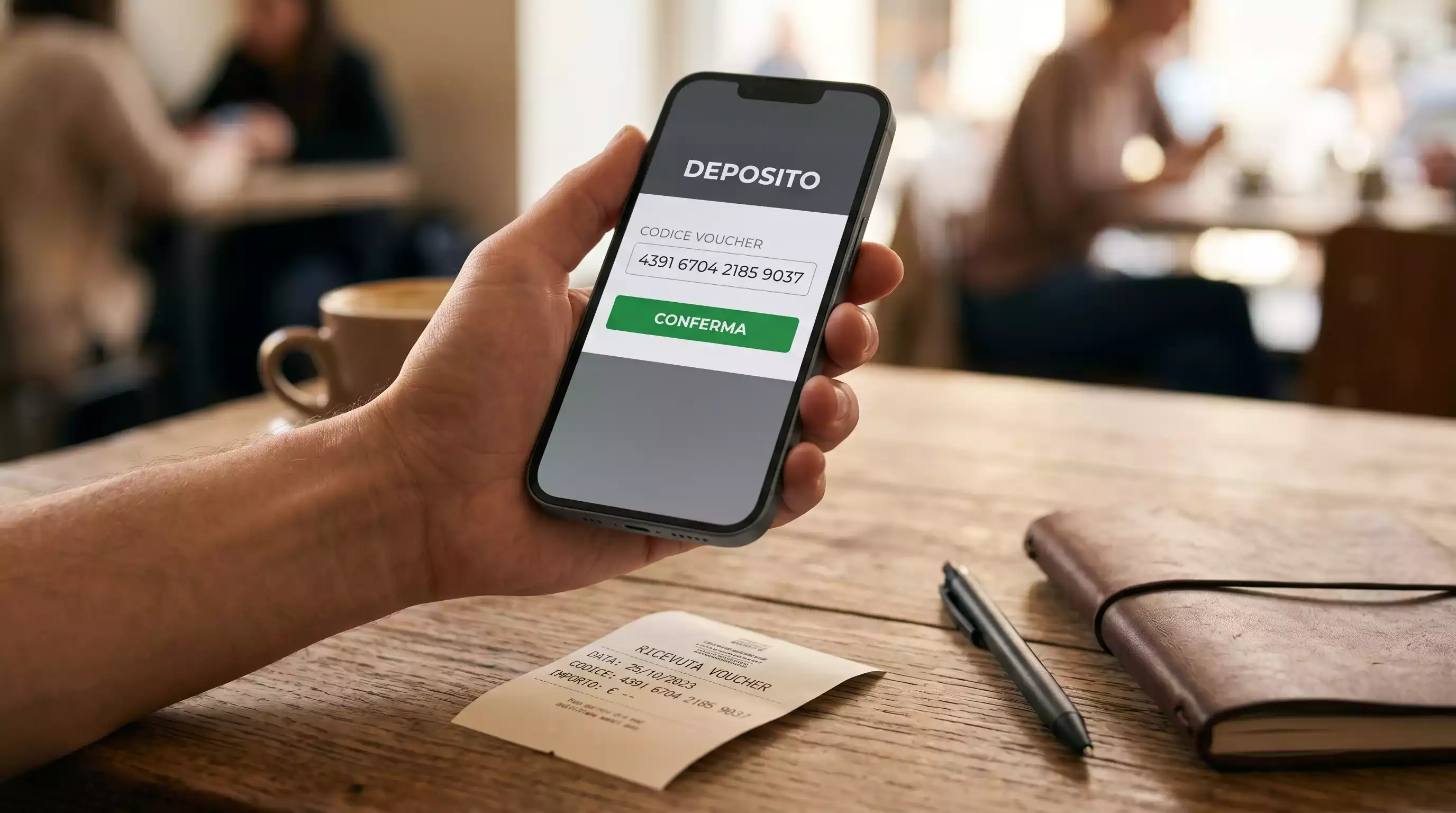

Depositare con Paysafecard: procedura passo-passo

“Ho il PIN, ho il conto, e adesso?” Frase che ricevo quasi ogni settimana. La procedura non è complicata, ma ha tre punti dove i nuovi utenti si bloccano.

Prima del deposito: il setup

Si fa una volta sola. Conto gioco aperto sul bookmaker ADM, KYC completata caricando documento e codice fiscale, voucher Paysafecard in mano. I 16 numeri vanno trascritti con attenzione: un errore di lettura sul gruppo finale è la prima causa di “PIN non riconosciuto”. Lo vedo ogni giorno: zero scambiati per O, 5 per S, 8 per B. La carta termica dopo qualche giorno sbiadisce: fotografala appena uscito dalla ricevitoria.

I tre passi del deposito

Dentro la cassa del bookmaker il flusso è sempre lo stesso. Selezioni Paysafecard tra i metodi. Inserisci l’importo, che deve corrispondere al taglio del PIN o alla somma di più PIN. Premi deposita e ti compare la schermata Paysafecard, dove inserisci il codice di 16 cifre. Confermi. Il bookmaker accredita il saldo. Tempo totale su un’integrazione fatta bene: sotto i dieci secondi.

Da fare

- Trascrivere il PIN dalla carta termica appena uscito dalla ricevitoria.

- Verificare che l’importo coincida con il taglio del PIN.

- Tenere aperta una sola scheda del browser, per evitare timeout.

- Conservare lo scontrino fino all’accredito confermato.

Da evitare

- Inserire più PIN in sequenza senza aspettare la conferma del primo.

- Salvare il codice in chiaro su note di smartphone non protette.

- Riutilizzare un PIN già speso, anche se la carta termica è leggibile.

- Ignorare un messaggio PIN non valido e ritentare cinque volte: alcuni sistemi bloccano il codice.

Combinare più PIN per importi non standard

Vuoi depositare 75 euro e i tagli sono 10, 25, 50, 100. Si fa con un PIN da 50 più uno da 25. Sui bookmaker che hanno integrato bene Paysafecard esiste un campo aggiungi un altro PIN nella stessa schermata; su altri devi chiudere e riaprire la cassa. L’operazione è descritta nella procedura completa per depositare con Paysafecard sui siti di scommesse, con i casi limite tipo PIN parziale e ricarica live.

Esempio operativo

Mercato: Serie A, “Più di 2,5 gol totali”. Quota ipotetica: 1,90.

Deposito: 75 euro, costruito con PIN da 50 + PIN da 25.

Calcolo: puntata 75 euro x quota 1,90 = vincita potenziale 142,50 euro. Margine netto: 67,50 euro.

Se avessi depositato 80 euro con un PIN da 100, ti rimarrebbe un saldo residuo di 20 euro utilizzabile solo con my.paysafecard verificato. Per chi gioca abitualmente conviene comprare voucher esattamente del taglio che intende spendere.

Vincite e prelievi: cosa cambia con Paysafecard

Domanda secca: “Ho vinto 600 euro, posso prelevare sul voucher Paysafecard?” Risposta secca: no, non sul voucher fisico. Sì, sull’account my.paysafecard verificato. La differenza tra le due cose è il punto chiave, perché è lì che si gioca la flessibilità reale del metodo.

Perché il voucher non riceve prelievi

Il voucher è uno strumento monodirezionale, progettato per tradurre contante in deposito digitale, non viceversa. Una volta inserito il PIN e accreditato l’importo, il voucher è consumato. Ricaricare un voucher anonimo a posteriori riaprirebbe la finestra dell’arbitraggio anti-riciclaggio, e nessuna autorità europea lo permette. Il prelievo sul voucher fisico non esiste, ovunque.

Il ruolo di my.paysafecard verificato

L’account my.paysafecard verificato è un wallet digitale che riceve accrediti dall’esterno. Il plafond annuale è 15.000 euro per i pagamenti, con limite di 2.500 euro per singola operazione. Il bookmaker ADM può inviare le vincite verso quel wallet, da dove le sposti su conto corrente o le riutilizzi per nuovi depositi.

Il salto di privacy che pochi spiegano. Aprire e verificare un my.paysafecard significa caricare documento, dichiarare residenza, accettare un livello di tracciabilità identico a un qualsiasi eWallet bancario. La privacy a livello d’acquisto del voucher resta intatta, quella a livello di prelievo sparisce: la vincita fa il percorso conto gioco ADM → my.paysafecard verificato → conto corrente. Per molti è accettabile, perché il filtro privacy è già stato superato in fase di registrazione; per altri è motivo per scegliere il bonifico bancario.

Tempi e limiti reali del prelievo

Sui bookmaker italiani con integrazione completa, il prelievo verso my.paysafecard verificato impiega da poche ore a 48 ore lavorative. Il limite di 2.500 euro per singola operazione costringe a frazionare i prelievi più grandi: una vincita da 6.000 euro arriverà in tre operazioni. Oltre i 15.000 euro annui, va usato un canale alternativo come bonifico bancario.

Quando conviene tenere voucher e prelievo separati

Una strategia per chi non vuole aprire my.paysafecard: tieni Paysafecard solo come metodo di deposito e fissa un metodo di prelievo separato (bonifico o eWallet). Quasi tutti i bookmaker ADM accettano combinazioni, e il vincolo del prelievo sullo stesso metodo del primo deposito non si applica al prepagato non rimborsabile. Per i dettagli, la guida al prelievo Paysafecard sui bookmaker.

Bonus benvenuto e Paysafecard: idoneità e clausole

Un lettore si è iscritto a un bookmaker ADM nel febbraio 2025 attratto da un bonus del 100% fino a 200 euro, ha depositato 200 euro con due voucher Paysafecard da 100, ha aspettato l’accredito del bonus che non è mai arrivato. Il regolamento, alla riga 47 del PDF, escludeva esplicitamente Paysafecard. Il bookmaker non aveva fatto nulla di scorretto, lui non aveva letto. Tutti guardano il match-bonus, pochi guardano cosa lo attiva.

Perché alcuni bookmaker escludono Paysafecard dai bonus

Le ragioni sono economiche, non discriminatorie. Il bonus ha un costo fisso, e la marginalità del cliente Paysafecard medio è statisticamente diversa da quella del cliente carta di credito medio. Gli operatori più aggressivi sui bonus recuperano il margine sulla seconda categoria ed escludono la prima. Altri vedono nel cliente Paysafecard una nicchia premium poco speculativa e includono il voucher. Sapere a quale modello appartiene il bookmaker è la prima cosa da fare.

Le clausole che cambiano il valore reale del bonus

Anche quando Paysafecard è ammessa, il bonus ha clausole che ne riducono il valore. Le tre principali: requisito di rollover (giocare il bonus N volte prima di prelevare), quota minima sulle giocate del rollover (spesso 1,80 o 2,00), limite temporale (30 o 60 giorni). Se una di queste non si combina con il tuo modo di giocare, il bonus diventa un orpello. Nel 2024 gli italiani hanno speso oltre 157 miliardi di euro in giochi e scommesse con un incremento del 6,5%, e una fetta è andata in giocate fatte solo per completare i rollover.

Eurispes 2025: le scommesse online hanno raccolto 92 miliardi di euro nel 2024, superando il canale fisico al 58,5% del totale. La maggioranza dei bookmaker online ha un bonus benvenuto, ma l’idoneità di Paysafecard si decide caso per caso. Il regolamento è la tua bibbia, leggilo prima dell’iscrizione.

Da fare

- Aprire il PDF del regolamento bonus prima di registrarti, cercando Paysafecard con CTRL+F.

- Verificare il rollover e la quota minima: se la tua giocata abituale è sotto 1,80, valuta se vale la pena.

- Leggere i tempi del rollover: 60 giorni cambiano molto rispetto a 30.

- Controllare se il bonus è sul primo deposito o sui primi tre, e se Paysafecard è ammessa per tutti.

Da evitare

- Affidarsi al messaggio in home page senza scaricare il regolamento ufficiale.

- Depositare con Paysafecard pensando che il bonus si attivi se il regolamento dice diversamente.

- Iniziare il rollover su giocate impulsive senza un budget pianificato.

- Ritirare le vincite del bonus prima del completamento del rollover: nei sistemi seri vengono annullate.

Quando l’argomento bonus diventa centrale, conviene approfondirlo in una guida dedicata. L’analisi dei bonus benvenuto Paysafecard sulle scommesse raccoglie clausole, requisiti di rollover e casi limite con esempi concreti.

Sicurezza, KYC e compliance ADM

Paysafecard nel 2026 è più sicura di una carta di debito? Dipende da cosa intendi. Se qualcuno mi ruba i soldi sul conto, probabilmente sì. Se il sistema sa esattamente chi sono, no: e le due cose si stanno avvicinando grazie alla riforma del 13 novembre 2025.

Il vero fronte di sicurezza: l’identificazione

Per anni Paysafecard è stata venduta come metodo anonimo. Lo era in parte e per un periodo limitato. In Italia il punto di svolta è stato il 1° aprile 2023: da quel giorno è obbligatorio il codice fiscale per acquistare un voucher. Chi paga è identificato come acquirente. La privacy resta solo verso l’esterno — la banca non vede il bookmaker — non verso l’autorità di gioco.

KYC (Know Your Customer) — Procedura di identificazione che il bookmaker ADM applica all’apertura del conto gioco e in occasione di prelievi rilevanti. Comprende verifica del documento, codice fiscale, residenza e, in alcuni casi, dichiarazioni sulla provenienza dei fondi. Dopo la riforma del 13 novembre 2025, il KYC è stato rinforzato con verifiche sulla coerenza tra profilo dichiarato e attività di gioco.

Cosa sa di te il sistema dopo la riforma

L’architettura post-13 novembre 2025 è semplice. Il bookmaker conosce il tuo profilo completo perché il conto gioco è registrato sul codice fiscale. Paysafecard vede solo l’incasso del voucher e l’utilizzo del PIN. L’ADM ha visibilità sui flussi tramite il concessionario. Sei visibile in tre punti: tabaccheria, bookmaker, ADM in via aggregata.

Il dettaglio che cambia tutto. Una persona iscritta al RUA non può aggirare il blocco comprando un voucher: il sistema, alla verifica del codice fiscale, blocca il deposito a monte. Stesso discorso per i limiti di spesa: chi ha già speso i 100 euro di default in giornata non vede il deposito accreditarsi. Vale per ogni metodo.

Sicurezza tecnica: cifratura e gestione del PIN

Il PIN vive in due ambienti: la carta termica e i sistemi di Paysafecard. Quando lo inserisci sul bookmaker viaggia cifrato verso il provider, che lo verifica e autorizza il trasferimento. Niente dati bancari coinvolti, niente credenziali di home banking esposte: è il vero vantaggio rispetto alle carte. Se il bookmaker subisce un data breach, non c’è PAN da rubare. I tre nemici reali del PIN sono la perdita della carta termica, il phishing e il furto del codice salvato in chiaro su un device non protetto.

Le dichiarazioni dell’autorità

Mario Lollobrigida, Direttore Giochi dell’ADM, alla Luiss nel settembre 2025 ha definito il gioco illegale online la madre di tutte le battaglie. Pochi mesi dopo, all’Italian Gaming Expo & Conference 2026, ha aggiunto che il gioco pubblico deve rimanere uno spazio regolato, sicuro e orientato alla responsabilità. La direzione: meno tolleranza per i metodi opachi, più controllo sull’identità. Per i meccanismi del KYC su Paysafecard, l’analisi della sicurezza Paysafecard nel quadro ADM e KYC entra nel dettaglio operativo.

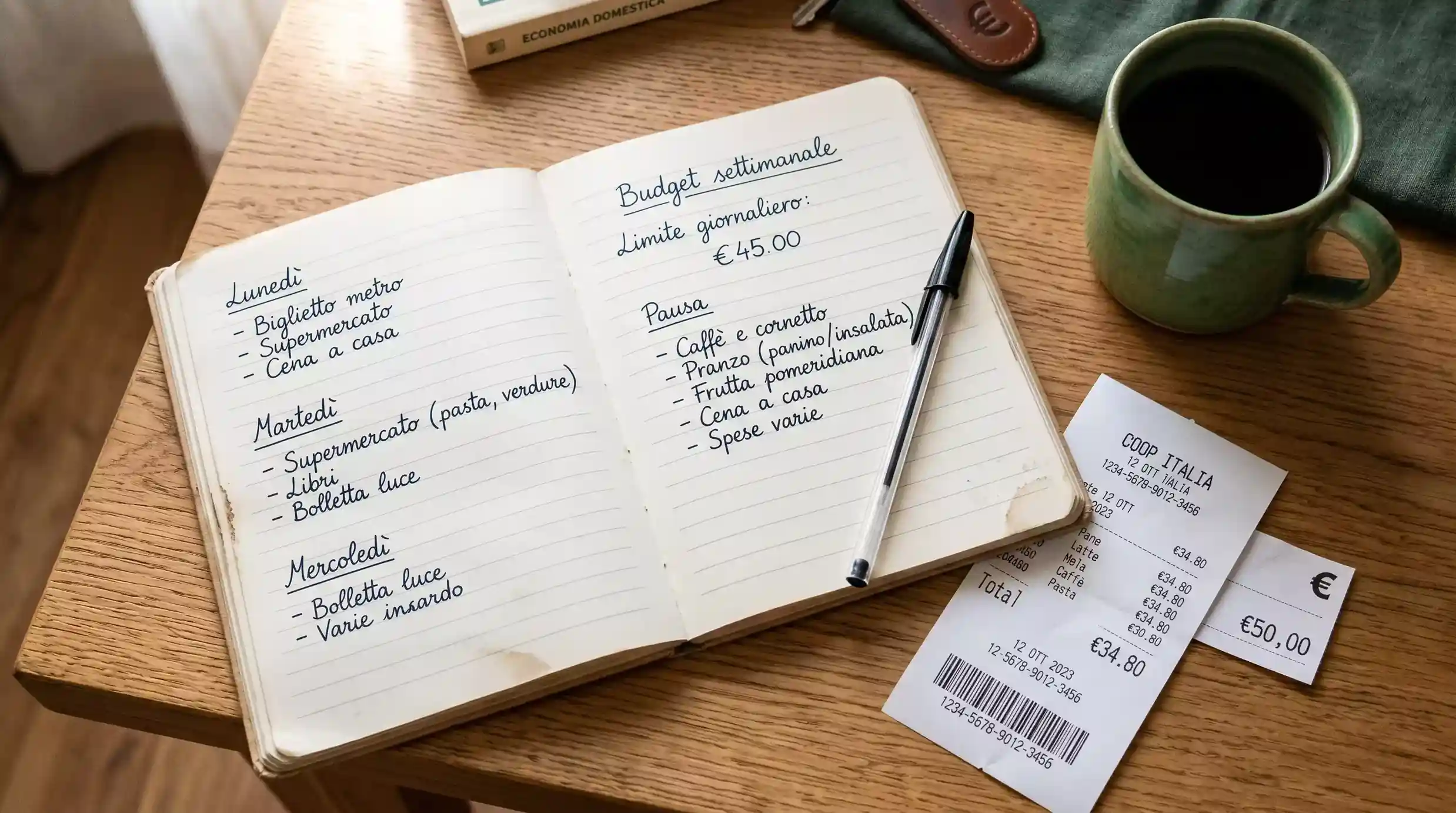

Controllo del bankroll e gioco responsabile

Cambio registro: il tema lo merita. In Italia ci sono circa 1,5 milioni di giocatori con comportamenti problematici e 1,4 milioni a rischio moderato, dati 2025 dell’Istituto Superiore di Sanità. Numeri grandi, che diventano enormi affiancati al fatto che oltre venti milioni di italiani possiedono un conto gioco attivo, secondo il rapporto Eurispes “Scommesse, sport e media” 2025. Statisticamente, almeno una persona su quindici fra chi ha un conto gioco è in difficoltà.

Perché Paysafecard è uno strumento di disciplina

Il voucher prepagato ha un valore strutturale come limitatore di danno. Quando depositi via carta o eWallet, il limite teorico è il tuo plafond bancario. Con Paysafecard, il limite è il taglio del PIN: 10, 25, 50, 100 euro al massimo. Per superarlo devi tornare in tabaccheria, comprare un altro PIN, riprendere il flusso. Quella frizione è l’intervallo di consapevolezza: il momento in cui il sistema impulsivo si ferma e quello razionale rientra in scena. Eurispes nel rapporto settembre 2025 ha osservato che solo una minoranza dei giocatori problematici accede ai servizi di cura, con effetti che vanno dall’indebitamento ai conflitti familiari. Il voucher non cura nulla. È un meccanismo che obbliga a fermarsi prima del clic successivo.

Il profilo demografico italiano

Oltre la metà dei conti attivi di scommesse online in Italia appartiene a persone tra i 18 e i 34 anni, sempre dal Rapporto Eurispes 2025. È la fascia che più usa metodi digitali e che ha il legame più forte con la cultura del prepagato: smartphone, ricariche telefoniche, voucher gaming. Chi è cresciuto ricaricando carte SIM trova naturale ricaricare anche un conto gioco.

Il punto chiave del 2026, sul gioco responsabile, non è tecnologico ma comportamentale. La riforma ha messo in piedi limiti di default, autoesclusione tramite RUA, KYC rinforzato, ma nessuno strumento sostituisce la pianificazione personale. Paysafecard è una piccola alleata: ti costringe a dichiarare a te stesso, ogni volta che vai in tabaccheria, la cifra che vuoi mettere sul conto questa settimana.

Una lista di controllo da applicare prima di ogni sessione

Controllo prima di puntare

- Ho fissato un budget settimanale e questa giocata rientra nel limite.

- Non è una rincorsa di una perdita di ieri.

- Ho letto la quota e capito il mercato, non gioco per sentito dire.

- Uso un voucher comprato a freddo, non uno preso al volo per giocare adesso.

- Se la giocata va male, ho già deciso che chiudo la sessione.

- Ho impostato sul conto i limiti di spesa coerenti con il budget reale.

- Conosco il Telefono Verde Nazionale Dipendenze 800 558 822.

Se anche solo uno dei punti è no, probabilmente la giocata non è la più saggia. Per chi paga in Paysafecard ha un peso aggiuntivo: il viaggio in tabaccheria, prima del clic, è il momento giusto per farla mentalmente.

Paysafecard vs Skrill, Neteller, PayPal e carte: confronto sintetico

“Ma allora Paysafecard è meglio di Skrill?” Domanda mal posta. Non c’è un meglio in assoluto, c’è un meglio rispetto al tuo profilo. Il modo serio per affrontare il confronto è guardare cinque dimensioni operative — privacy, velocità, idoneità ai bonus, costo nascosto, compatibilità con il prelievo — e capire dove ognuno dei metodi popolari sui bookmaker italiani si posiziona.

| Metodo | Privacy lato acquisto | Velocità deposito | Idoneità bonus tipica | Prelievo possibile |

|---|---|---|---|---|

| Paysafecard | Alta sul lato voucher, identificazione tramite codice fiscale | Pochi secondi su integrazioni native | Variabile, talvolta esclusa | Solo via my.paysafecard verificato, con limite annuale |

| Skrill | Bassa, dati bancari collegati al wallet | Istantanea | Talvolta esclusa | Sì, su wallet già esistente |

| Neteller | Bassa, dati bancari collegati al wallet | Istantanea | Talvolta esclusa | Sì, su wallet già esistente |

| PayPal | Bassa, conto bancario o carta sottostante | Istantanea | Tipicamente inclusa | Sì, su conto PayPal collegato |

| Carta di debito | Bassa, transazione visibile sull’estratto conto | Istantanea | Tipicamente inclusa | Sì, in 1-3 giorni lavorativi |

| Bonifico bancario | Bassissima, transazione tracciata | Da pochi minuti a 24h | Tipicamente inclusa | Sì, in 1-2 giorni lavorativi |

Il vero discrimine: privacy vs flessibilità di prelievo

Più alta è la privacy lato acquisto, più rigida è la struttura di prelievo. Paysafecard occupa l’estremo privacy alta + prelievo vincolato; le carte e PayPal occupano l’estremo opposto. Skrill e Neteller stanno nel mezzo. Le e-wallet rappresentano il 38% dei metodi di pagamento utilizzati dai gamer secondo le ricerche Paysafe del 2025, mentre le carte di debito si attestano al 42%. È un mercato spaccato a metà tra due filosofie diverse.

Il caso italiano: perché il voucher resiste

In altri Paesi europei Skrill e Neteller hanno schiacciato Paysafecard sul betting online. In Italia non è successo per tre ragioni: il rapporto culturale con il contante; la rete capillare di 67.000 punti vendita Lottomatica che fa da infrastruttura fisica permanente; la riforma del 13 novembre 2025 che ha alzato gli standard di compliance per tutti i metodi senza penalizzare il voucher. Oggi tutti sono identificati, e in questo nuovo contesto la lentezza di Paysafecard diventa un vantaggio comportamentale invece che uno svantaggio operativo. Se la lentezza ti aiuta, voucher. Se la velocità ti serve perché giochi solo a freddo con calcoli ragionati, eWallet o carta.

Errori comuni nell’uso di Paysafecard per scommettere

Per anni ho tenuto un piccolo registro mentale degli errori che vedevo ricorrere nelle chat di assistenza. Non sono errori da principianti: alcuni li commettono persone che giocano da dieci anni. Te li racconto in fila.

Il PIN trascritto male

Il più frequente. La carta termica ha vita breve e il sole estivo le toglie le cifre in due settimane. La metti nel portafoglio, esce un mese dopo, leggi un 8 dove c’era un B, il sistema ti respinge. Soluzione: appena uscito dalla tabaccheria, foto allo scontrino e salvataggio in un’app sicura.

Il deposito tentato durante un timeout di sessione

Capita di lasciare aperta la cassa del bookmaker, andare a fare altro, tornare un’ora dopo e premere deposita. Il sistema, nel frattempo, ti ha disconnesso. Inserisci il PIN, ricevi errore, ritenti. A questo punto il PIN può finire in lista bloccata cautelativa. Soluzione: se sei nella cassa da più di venti minuti, fai logout e rientra prima di completare il deposito.

Combinazioni PIN su bookmaker che non le supportano

Non tutti i bookmaker permettono di sommare più PIN nello stesso deposito. Alcuni ti chiedono di chiudere e riaprire la cassa per ogni voucher. Se inserisci un secondo codice in una schermata che si aspettava uno solo, il sistema può prendere solo il primo o non accreditare nulla.

Il my.paysafecard aperto e mai verificato

Apri un my.paysafecard pensando di poter ricevere prelievi, depositi senza problemi, vinci, chiedi il prelievo, ti accorgi che senza verifica del documento il wallet ha un plafond ridotto e la transazione si blocca. Soluzione: o verifichi subito al momento dell’apertura, o non lo apri affatto.

Il riutilizzo del PIN già speso

Un PIN si usa una volta. Sempre. Ogni tanto un utente, vedendo lo scontrino ancora leggibile, prova a re-immetterlo dopo settimane. Non funziona, e a volte produce un blocco temporaneo dell’account. Lo scontrino è un promemoria contabile, non un buono ricaricabile.

Da fare

- Trattare ogni PIN come un oggetto a uso singolo: usato una volta, va archiviato come prova d’acquisto e mai riutilizzato.

- Verificare la compatibilità del bookmaker con i PIN multipli prima di acquistare tagli combinati, leggendo le FAQ ufficiali della cassa.

- Decidere prima dell’apertura se my.paysafecard ti serve davvero: se sì, completi il KYC in giornata, se no, lasci stare.

- Prendere l’abitudine di rileggere ad alta voce il PIN cifra per cifra prima di confermare il deposito, soprattutto sui caratteri ambigui (0/O, 1/I, 8/B).

Da evitare

- Trattare lo scontrino della tabaccheria come fosse un buono ricaricabile: è solo prova fiscale dell’acquisto.

- Insistere con tentativi ripetuti dopo un primo errore di PIN: ogni rilettura sbagliata avvicina il blocco cautelativo del codice.

- Lasciare che il timeout di sessione del bookmaker faccia da segnale di rinnovo: meglio uscire e rientrare consapevolmente.

- Aprire un my.paysafecard come piano di riserva per un prelievo futuro che potrebbe non arrivare: senza KYC il wallet resta inutilizzabile per movimenti rilevanti.

Domande frequenti

Le sette domande qui sotto sono quelle che ricevo davvero, in chat e per email, da quando si è chiuso il riordino.

Quali siti scommesse accettano Paysafecard nel 2026?

I bookmaker che accettano Paysafecard sono operatori titolari di concessione ADM attiva dopo il riordino di settembre 2025, dove l’ADM ha aggiudicato 52 concessioni a 46 operatori. Il logo Paysafecard è presente sulla pagina pagamenti di buona parte dei concessionari, in particolare dei grandi gruppi storici. Il modo verificabile è cercare la voce nella cassa del bookmaker dopo l’apertura del conto, o consultare l’elenco dei concessionari sul sito ADM.

Come si deposita con Paysafecard su un bookmaker ADM?

Tre passi: si seleziona Paysafecard tra i metodi nella cassa, si inserisce l’importo che corrisponde al taglio del PIN, si digita il codice di 16 cifre. L’accredito è in pochi secondi sui bookmaker con integrazione nativa. Per importi superiori a un singolo PIN, si combinano più voucher nello stesso deposito.

Si possono prelevare le vincite direttamente su Paysafecard?

Non sul voucher fisico, che è uno strumento monodirezionale. Sì sull’account my.paysafecard verificato, che funziona come wallet digitale. Il plafond annuale è 15.000 euro, con limite di 2.500 euro per singola operazione: per vincite più consistenti si frazionano i prelievi, oppure si sceglie un canale alternativo come bonifico bancario.

Quali tagli e limiti annuali ha Paysafecard in Italia?

I tagli ufficiali sono 10€, 25€, 50€ e 100€. Per importi superiori si combinano più voucher. Sul lato my.paysafecard verificato il plafond è 15.000 euro all’anno. Dal 13° mese di inattività Paysafecard addebita 5 euro al mese sul saldo non utilizzato.

Paysafecard è valida per ottenere il bonus di benvenuto?

Dipende dal bookmaker. Alcuni operatori la includono tra i metodi idonei, altri la escludono nel regolamento. La verifica si fa scaricando il PDF del regolamento bonus prima dell’iscrizione e cercando la parola Paysafecard. Se compare tra i metodi esclusi, il bonus non si attiva sul deposito via voucher.

Usare Paysafecard comporta commissioni sui depositi?

Sui bookmaker ADM concessionari, il deposito è tipicamente senza commissioni a carico del giocatore: il costo del gateway è assorbito dall’operatore. La commissione che esiste è quella di inattività del voucher: dal 13° mese senza utilizzo il PIN perde 5 euro al mese fino ad azzerarsi. Clausola del provider, non del bookmaker.

È sicuro scommettere online con Paysafecard nel quadro ADM?

Sì, a patto che il bookmaker scelto sia titolare di concessione ADM verificata. Il quadro post-13 novembre 2025 prevede KYC rinforzato, limiti di default a 100 euro al giorno, autoesclusione tramite Registro Unico, controlli antiriciclaggio sui prelievi rilevanti. Maarten Haijer, Segretario Generale dell’EGBA, nel rapporto 2025 ha osservato che il gambling online europeo dovrebbe superare la quota del 40% del mercato totale: il regolatore italiano ha alzato gli standard di compliance. Paysafecard, in questo perimetro, è uno dei metodi più sicuri perché non espone dati bancari al bookmaker.

Una sintesi operativa per scommettere con Paysafecard

La sintesi è semplice da enunciare e meno semplice da applicare con costanza. Paysafecard nel 2026 funziona benissimo per gli scommettitori italiani che cercano privacy, disciplina di budget integrata nel metodo, e una rete fisica di acquisto capillare. Non funziona altrettanto bene per chi vuole massimizzare i bonus benvenuto, per chi gioca live con frequenza altissima e ha bisogno di depositare cifre molto variabili, o per chi vince spesso oltre i 15.000 euro l’anno.

Bruce Lowthers, CEO di Paysafe Limited, ai risultati Q4 2025 di marzo 2026 ha dichiarato che il 2026 sarà l’anno in cui l’azienda si concentrerà su esperienze migliori per clienti e dipendenti, puntando a una crescita di ricavi più alta e a un aumento a doppia cifra dell’utile per azione rettificato. Tradotto: il provider del voucher continuerà a investire sull’integrazione con i mercati regolati, e questo significa più velocità sui bookmaker ADM, più stabilità, meno errori di accredito.

I sei criteri della guida, applicati in venti minuti prima di iscriversi, ti risparmiano mesi di brutte sorprese. Concessione ADM verificata, integrazione Paysafecard testata con un deposito da 10 euro, regolamento bonus letto prima e non dopo, comprensione della differenza tra voucher e my.paysafecard, scelta del canale di prelievo coerente con il proprio profilo, supporto clienti messo alla prova prima del bisogno reale. Se questi sei punti sono in ordine, il resto è disciplina personale e rispetto dei propri limiti di spesa.

Creato dalla redazione di «Paysafecard Scommesse».