Come depositare con Paysafecard sui siti di scommesse: procedura completa

- Differenza tra deposito Paysafecard e altri metodi

- Prerequisiti: voucher, conto gioco ADM, codice fiscale

- Dove acquistare il voucher Paysafecard in Italia

- Procedura passo-passo: dal login al deposito accreditato

- Quali tagli scegliere in base alla tua giocata

- Tempi di accredito e cosa fare se il deposito è in sospeso

- Errori frequenti in fase di deposito e come risolverli

- Depositare da mobile: differenze tra app e web

- Domande frequenti sul deposito Paysafecard

Differenza tra deposito Paysafecard e altri metodi

La prima volta che ho fatto un deposito con Paysafecard avevo davanti due cose, su un tavolo da bar di Milano: uno scontrino lungo con un PIN a 16 cifre e un caffè ormai freddo. Niente carta, niente IBAN, niente login a un wallet. Solo numeri da copiare. In nove anni di pagamenti sportivi ho visto centinaia di scommettitori scoprire questa scena per la prima volta — e quasi tutti reagiscono allo stesso modo: “tutto qui?”.

Tutto qui, sì. Ed è proprio questa nudità del flusso a fare la differenza rispetto agli altri metodi.

Una carta di debito o di credito chiede al bookmaker il numero della carta, la scadenza, il CVV e — quasi sempre — un’autenticazione 3D-Secure inviata sul telefono. Un eWallet come Skrill o Neteller chiede di lasciare il sito di scommesse, fare login sull’eWallet, autorizzare la transazione e tornare indietro. PayPal segue lo stesso schema. In tutti questi casi un soggetto terzo — la banca, l’eWallet — partecipa attivamente al deposito.

Paysafecard cambia regola. Il bookmaker chiede solo il PIN a 16 cifre stampato sul voucher. Niente login a una piattaforma esterna, niente CVV, nessun rimando bancario. Il PIN entra in un modulo, il sistema verifica il saldo residuo del voucher contro le reti Paysafe e il conto gioco si ricarica. Il tutto in pochi secondi, perché non c’è regolamento bancario da attendere — il valore del voucher è già stato pagato all’atto dell’acquisto in tabaccheria.

Questa architettura ha conseguenze pratiche che si vedono solo dopo che hai fatto qualche deposito. Primo: l’errore più comune non è “carta rifiutata” ma “PIN errato” perché ti sei perso una cifra leggendo lo scontrino. Secondo: non puoi annullare il deposito, perché tecnicamente il voucher è stato consumato; al massimo, puoi sospenderlo e riprenderlo. Terzo: il limite massimo del deposito non lo decide la tua banca, lo decide il taglio del voucher. In Italia i tagli sono 10, 25, 50 e 100 euro, fissi. Se vuoi depositare 75 euro hai due strade: comprare un voucher da 100 e tenerne 25 a saldo, oppure cumulare due PIN in un’unica operazione (vedremo come, più avanti).

L’altra differenza riguarda la tracciabilità anagrafica. La carta di debito viaggia con i dati del titolare, l’eWallet con i dati di registrazione. Paysafecard, in Italia, dal 2023 è agganciata al codice fiscale dell’acquirente al punto vendita: il voucher non è più anonimo come lo era in altri paesi, ma resta più sobrio di una carta di credito perché il bookmaker, durante il deposito, non riceve dati bancari. Quando ti registri sul conto gioco devi comunque fornire i tuoi documenti — è il KYC ADM, di cui parliamo nella sezione successiva — ma il deposito in sé non aggiunge informazioni finanziarie a quelle che il bookmaker ha già.

Il risultato finale è un metodo che vince per semplicità operativa e per separazione dei conti: il voucher è un perimetro chiuso, e quello che entra nel conto gioco è solo il valore del voucher, niente di più.

Prerequisiti: voucher, conto gioco ADM, codice fiscale

Mi è capitato di accompagnare al telefono una persona che, alle dieci di sera, non riusciva a depositare. Aveva il voucher in mano, aveva il PIN, aveva perfino il bookmaker già aperto sul telefono. Mancava una cosa: il conto gioco non era ancora attivo. La verifica del documento era ferma, in attesa, da tre giorni. Avere il voucher senza avere un conto gioco operativo è la causa numero uno dei depositi che non partono.

Per depositare con Paysafecard ti servono tre cose, in quest’ordine.

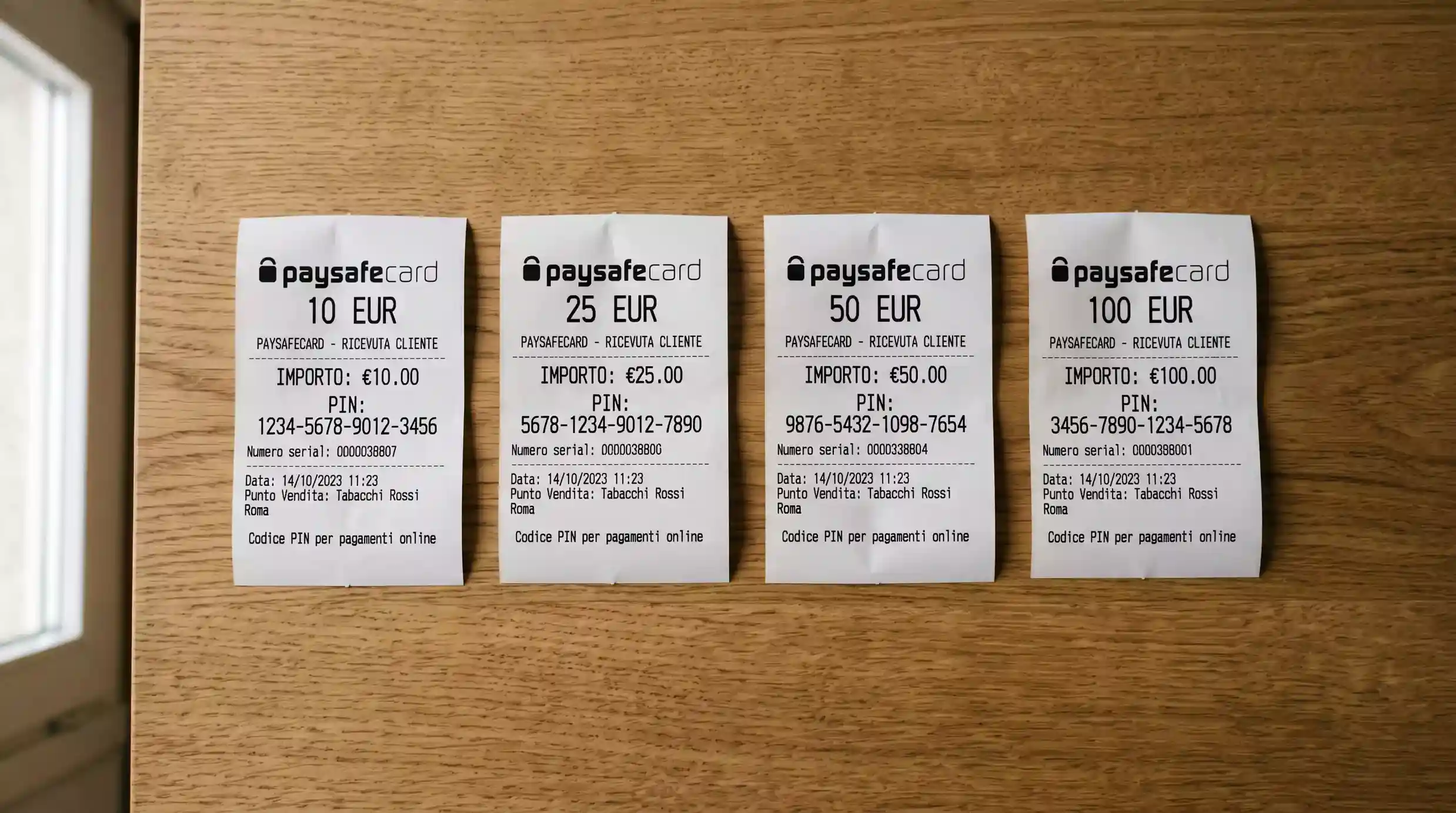

Primo, un voucher Paysafecard valido. Significa: un PIN a 16 cifre con saldo residuo positivo, non scaduto e non bloccato. Il voucher in Italia si compra esclusivamente in tabaccherie, ricevitorie del Lotto, edicole convenzionate, distributori, alcuni supermercati e online tramite operatori autorizzati. La rete fisica più capillare passa dal circuito Lottomatica Italia Servizi, che distribuisce i voucher in circa 67.000 punti vendita di cui 23.000 sono ricevitorie del Lotto. Il voucher non scade mai nel valore facciale, ma dal tredicesimo mese di inattività scatta una commissione di 5 euro al mese sul saldo residuo: se compri un 100€ e lo dimentichi due anni, ti ritrovi un saldo eroso. Quindi il primo prerequisito ha una scadenza di fatto, non di diritto: usalo entro un anno dall’acquisto.

Secondo, un conto gioco ADM attivo. “Attivo” è la parola chiave. Aprire il conto richiede registrazione sul sito di un operatore concessionato, inserimento dei dati anagrafici, codice fiscale, residenza, e — passaggio decisivo — verifica dell’identità. La verifica può essere immediata se il bookmaker usa SPID o CIE; può richiedere fino a 30 giorni se invii foto del documento e attendi il controllo manuale. Dal 13 novembre 2025, la riforma del settore impone un KYC rafforzato che combina documento di identità, codice fiscale e — in molti casi — confronto biometrico via selfie. Tradotto: aspettati che alla prima registrazione ti vengano chiesti più passaggi rispetto a quanto succedeva due anni fa. È pensato per ridurre frodi e accessi indebiti, non per scocciarti, ma il tempo va messo in conto.

Terzo, il codice fiscale. Lo serve sia il bookmaker, in fase di apertura del conto, sia il tabaccaio quando ti vende il voucher. Dal 1° aprile 2023 in Italia non si vende più un voucher Paysafecard senza identificazione dell’acquirente: il negoziante chiede un documento, registra il codice fiscale e solo allora stampa lo scontrino con il PIN. Non è un vezzo del singolo punto vendita, è una regola applicata in tutta la rete italiana, frutto della normativa antiriciclaggio sulle prepagate identificate. Se incontri una tabaccheria che non te lo chiede, sei davanti a una procedura non conforme — il voucher è regolare, ma il negoziante sta saltando un passaggio. Per i tuoi bisogni di scommettitore questo non cambia nulla, ma sappi che il sistema, lato emittente, è progettato per avere quel dato.

Quando i tre tasselli sono al loro posto — voucher, conto gioco verificato, codice fiscale coerente tra acquisto e registrazione — il deposito non ha nessuna ragione tecnica per fallire. La parte di approfondimento sul codice fiscale obbligatorio la trovi nella guida dedicata al codice fiscale per Paysafecard in Italia, dove spiego anche i casi limite di non residenti e minori.

Dove acquistare il voucher Paysafecard in Italia

Il giro che faccio io quando devo comprare un voucher in fretta è sempre lo stesso: tabaccheria sotto casa. Funziona quasi sempre, ma non è l’unica opzione, e capire la mappa dei punti vendita ti evita la scena del sabato sera con la saracinesca abbassata.

Paysafecard è disponibile in oltre 600.000 punti vendita fisici in tutto il mondo. In Italia la distribuzione è gestita principalmente da Lottomatica Italia Servizi, che porta i voucher nelle 67.000 attività della sua rete: tabaccherie, ricevitorie del Lotto, edicole. Sono numeri che parlano da soli — è praticamente impossibile, in qualunque città italiana sopra i 5.000 abitanti, non avere un punto vendita Paysafecard a meno di un chilometro da casa. La densità è uno dei motivi per cui questo metodo regge ancora, in un’epoca dominata dai pagamenti istantanei via app: la prepagata fisica vince finché le tabaccherie restano aperte e capillari.

I canali principali in Italia sono quattro.

Tabaccherie. Sono il punto di acquisto più diffuso. Entri, dici “un Paysafecard da 50”, il negoziante ti chiede un documento, registra il codice fiscale, batte lo scontrino, ti consegna il voucher con il PIN stampato. Operazione di un minuto. I tagli disponibili nella maggior parte delle tabaccherie sono 10, 25, 50 e 100 euro, con prevalenza dei tagli da 25 e 50 — sono quelli che ruotano di più, quindi sempre disponibili. Il taglio da 100 a volte va richiesto e potrebbe non essere a stock in attività piccole: chiama prima, se sai già quanto ti serve.

Ricevitorie del Lotto. Circa 23.000 punti, sovrapposti in parte alle tabaccherie ma con identità propria. Procedura identica.

Distributori e supermercati. Alcune catene di carburanti convenzionate e una parte dei supermercati medio-grandi vendono voucher Paysafecard alla cassa. Procedura identica, identificazione richiesta. Il vantaggio è l’orario: trovi un Paysafecard al distributore alle due di notte, mentre la tabaccheria sotto casa ha già chiuso. Lo svantaggio è la disponibilità non garantita: non tutti i distributori convenzionati lo trattano in maniera continua.

Online. Esistono rivenditori autorizzati che vendono codici Paysafecard tramite e-mail dopo pagamento con carta o bonifico. Anche qui, in Italia, la regola del codice fiscale si applica: il rivenditore registra il dato durante l’ordine. Comodità: ricevi il PIN in pochi minuti senza uscire di casa. Limite operativo: paghi una piccola sovrapprezzo rispetto al taglio facciale e devi affidarti a un rivenditore di fiducia, perché in giro circolano siti truffaldini che vendono PIN già esauriti. La regola sana è semplice: comprare online solo da rivenditori indicati dal sito ufficiale di Paysafecard.

Una nota pratica che dico sempre. Non comprare il voucher su forum, marketplace o social: i PIN venduti da privati sono spesso rubati o già spesi parzialmente, e non hai nessun ricorso. La differenza di prezzo è ridicola, il rischio è enorme, e il tabaccaio sotto casa è a tre minuti.

Una volta ottenuto lo scontrino con il PIN, conservalo come conserveresti un contante. Il PIN è il valore. Se qualcuno lo legge prima di te, ha già “speso” il tuo voucher.

Procedura passo-passo: dal login al deposito accreditato

“Mi spieghi i passaggi precisi?”. È la domanda che mi arriva di gran lunga più spesso. Riassunti generici se ne trovano ovunque, ma quando sei davanti allo schermo serve la sequenza esatta, click per click. La descrivo come la farei io, in un bookmaker ADM medio, dal momento in cui ho il voucher in mano.

Passo 1 — Login al conto gioco. Apri il sito o l’app del tuo bookmaker, inserisci username e password, completa l’eventuale autenticazione a due fattori. Se il conto non è ancora attivo per via di un KYC in sospeso, ti accorgi qui — il sistema ti reindirizza alla pagina di completamento documenti. Non andare avanti finché lo stato del conto non risulta “attivo” o “verificato”.

Passo 2 — Sezione cassa o deposito. Nella maggior parte dei bookmaker la voce si chiama “Deposito”, “Cassa” o “Ricarica conto”. È quasi sempre raggiungibile dal menu utente in alto a destra, oppure da un pulsante dedicato a centro pagina. Su mobile, la scorciatoia è di solito un’icona portafoglio nella tab bar.

Passo 3 — Scelta del metodo Paysafecard. Tra l’elenco dei metodi accettati selezioni Paysafecard. A questo punto il bookmaker apre un modulo di deposito con due campi visibili: importo da depositare e PIN del voucher.

Passo 4 — Importo. Inserisci l’importo che vuoi accreditare sul conto gioco. Deve rispettare due vincoli: i limiti minimo e massimo del bookmaker per il singolo deposito Paysafecard (di norma 5 o 10 euro al minimo, 100 euro al massimo per singola operazione, ma alcuni operatori spingono a 500 o 1.000 con cumulo PIN), e il saldo residuo del voucher. Se inserisci 80 euro avendo un voucher da 50 in mano, il sistema ti dirà che il PIN non copre l’importo.

Passo 5 — Codice PIN. Inserisci le 16 cifre del PIN nel campo dedicato. Il consiglio fondamentale: copia e incolla solo se il PIN ti è arrivato via e-mail (acquisto online). Se invece hai lo scontrino in mano, leggi le cifre a gruppi di quattro e digitale lentamente. La maggior parte degli errori è qui — un 0 confuso con un O, un 1 confuso con una I.

Passo 6 — Conferma e accredito. Premi “Deposita”. Il bookmaker invia il PIN ai server Paysafe per verifica del saldo, la risposta torna in pochi secondi e il saldo del conto gioco si aggiorna. Se il PIN è già speso o errato, il sistema rifiuta — il voucher non si “consuma” su tentativo fallito, il saldo residuo resta intatto.

Passo 7 — Conserva lo scontrino. Se hai depositato l’intero valore del voucher, puoi cestinarlo. Se hai depositato meno del taglio — hai messo 30 su un voucher da 50 — il PIN funge da “tessera punti”: i 20 euro residui restano utilizzabili per un deposito successivo, controllabili sul sito ufficiale Paysafecard nella sezione verifica saldo. Se hai un account my.paysafecard verificato, il sistema mostra anche un plafond complessivo di 15.000 euro all’anno e 2.500 euro per singola operazione — soglie che, per uno scommettitore italiano medio, è difficile saturare in un anno solare.

L’intero flusso, dal click su “Deposito” all’accredito visibile, si chiude in 30-60 secondi su una connessione decente. È una delle ragioni storiche per cui Paysafecard funziona bene nelle scommesse live: non ti fa perdere la quota mentre attendi un regolamento bancario.

Quali tagli scegliere in base alla tua giocata

Capita di vedere scommettitori che comprano sempre lo stesso taglio per abitudine — quasi sempre il 50 — e si trovano poi a fare giri illogici per coprire una giocata da 70 o per non sprecare 35 euro su un voucher da 100. Il taglio non è un dettaglio: è il primo strumento di controllo del bankroll a tua disposizione.

In Italia hai esattamente quattro scelte: 10, 25, 50 e 100 euro. Niente importi personalizzati, niente tagli intermedi, niente promozioni “voucher da 200”. Questa rigidità è una caratteristica del prodotto, non un limite del rivenditore. La logica con cui leggere i quattro tagli è funzionale, non aritmetica.

Il taglio da 10 euro è quello dei test e delle micro-giocate. Lo uso quando voglio provare un nuovo bookmaker e non mi va di esporre subito un capitale serio, o quando voglio piazzare una singola da pochi euro su un evento che mi sembra interessante ma di cui non sono certo. È anche il taglio “didattico”: se devi aprire il primo conto gioco di un familiare o di un amico, far capire come funziona il flusso con un 10 euro è il modo meno costoso per insegnare la procedura. Lato controlli, il bookmaker accetta sempre tagli da 10 senza farti questioni: il limite minimo di deposito di norma è 5 euro, quindi un 10 ci sta dentro.

Il taglio da 25 euro è il preferito di chi gioca in modo regolare ma non aggressivo. Una settimana di scommesse moderate sta dentro un 25 senza problemi: due o tre singole da 5-10 euro e ti rimane comunque margine. È anche il taglio che ti consiglio se vuoi separare il bankroll della scommessa da quello della spesa quotidiana: un 25 a settimana fissa il tetto e impedisce sforamenti. Statisticamente, è il taglio che si vende di più nei punti vendita italiani — è quello che hanno sempre a stock, anche nelle tabaccherie piccole.

Il taglio da 50 euro è il “cavallo di battaglia”. Lo prende chi sa già di voler scommettere, ha un budget mensile chiaro e non vuole tornare in tabaccheria ogni tre giorni. Cinquanta euro coprono comodamente una giornata di Serie A piena, con sistemi e multiple, oppure due settimane di gioco contenuto. È anche il taglio più razionale per chi gioca su mercati esteri durante eventi di grande richiamo — Champions League, NBA finali — dove un singolo deposito da 50 ti permette di costruire più giocate sullo stesso evento.

Il taglio da 100 euro è il taglio della giocata strutturata. Non lo prendi per scommettere subito 100, lo prendi perché vuoi ridurre i passaggi in tabaccheria nei prossimi mesi. Per la gestione del bankroll ha senso solo se hai disciplina: un 100 sul conto gioco senza un piano di esposizione è il modo più rapido per perderlo male. Il vantaggio operativo è chiaro: con un PIN solo copri tutto il mese, e questo riduce i micro-errori di digitazione che con quattro voucher da 25 sarebbero quattro volte più probabili.

La regola che applico io e che suggerisco — mai sborsare in tabaccheria più di quanto pianifichi di scommettere nei trenta giorni successivi. Se hai un budget di 80 euro al mese, prendi due voucher da 25 più uno da 25 (ti rimangono cinque euro liberi sul saldo voucher per il mese dopo) o un 50 più un 25 e uno da 10 al bisogno. Non comprare un 100 per “averlo lì”, soprattutto se sai che non lo userai entro un anno: la commissione di inattività dal tredicesimo mese te lo erode.

Come combinare due o più PIN in un singolo deposito

La situazione classica: hai due voucher da 25 in mano e vuoi depositare 50 in un colpo solo. Non serve fare due depositi separati, e non serve neanche andare a comprare un voucher da 50. Il sistema permette di cumulare più PIN in una singola operazione di deposito.

Sul bookmaker, nella pagina di deposito Paysafecard, oltre al campo PIN trovi quasi sempre un pulsante “Aggiungi un altro PIN” o un’icona “+”. Clicchi e si apre un secondo campo. Inserisci il primo PIN, premi aggiungi, inserisci il secondo, e così via. La maggior parte dei bookmaker accetta fino a cinque PIN per singolo deposito, alcuni arrivano a dieci. L’importo totale del deposito sarà la somma dei saldi residui dei voucher utilizzati, fino al limite massimo per singola operazione fissato dal bookmaker — di norma 100 euro, in alcuni casi più alto.

Il caso d’uso più tipico è coprire importi superiori al taglio massimo: per depositare 200 euro, due voucher da 100. Oppure utilizzare voucher con saldi residui parziali — un voucher da 50 con 23 euro residui più uno da 25 nuovo, totale 48 euro. È anche un modo per esaurire saldi piccoli che altrimenti rimarrebbero a galleggiare e attirerebbero la commissione di inattività.

Una nota tecnica: se uno dei PIN inseriti è invalido o ha saldo zero, il sistema rifiuta tutta l’operazione e ti chiede di rimuovere il PIN problematico, non solo quello. Il deposito è atomico — o passa tutto, o non passa nulla. Significa che, se stai cumulando, controlla i saldi prima.

Tempi di accredito e cosa fare se il deposito è in sospeso

Tre anni fa avevo un cliente che mi ha chiamato in piena partita: il deposito di 50 euro era partito da venti minuti, il bookmaker mostrava “elaborazione in corso”, e la quota su cui voleva piazzare la giocata stava scendendo a vista d’occhio. Il deposito è poi entrato dopo 35 minuti, troppo tardi. Quel caso mi ha insegnato a separare due concetti che spesso vengono confusi: il tempo di accredito tipico, e cosa fare quando quel tempo non viene rispettato.

Il deposito Paysafecard è progettato per essere istantaneo. La regola tecnica è semplice: il bookmaker invia il PIN ai server Paysafe, riceve la conferma del saldo, accredita il conto. Tre passaggi senza intermediari bancari. In condizioni normali parliamo di pochi secondi — nove volte su dieci vedi il saldo aggiornato prima di chiudere il pulsante “conferma”.

L’eccezione si chiama “in elaborazione” o “in sospeso”. Succede quando il sistema del bookmaker o quello di Paysafe ha un rallentamento — manutenzione, picco di traffico durante un evento sportivo di richiamo, problemi di rete. Il deposito non è perso, è messo in coda. Tipicamente si sblocca da solo entro 15-30 minuti. Una nota onesta che dice bene James Tiltman, VP Product di Paysafe: “la sola esistenza di un’infrastruttura di pagamenti in tempo reale non garantisce un’adozione istantanea — è un processo graduale che richiede un cambio di comportamento dei consumatori e adattamento del mercato”. Tradotto sul nostro caso: anche con tecnologia istantanea, l’esperienza reale dipende dall’integrazione del singolo bookmaker e dalle condizioni di rete del momento.

Cosa fare se il deposito è in sospeso. Primo, non rifare l’operazione. Mai inserire di nuovo lo stesso PIN su un altro tentativo finché non hai conferma scritta del rifiuto del primo: rischi un doppio addebito che, sì, alla fine viene risolto, ma ti fa perdere un’altra ora di chat con l’assistenza. Secondo, controlla nello storico transazioni del conto gioco lo stato esatto: se è “in elaborazione”, aspetta. Terzo, dopo 30 minuti se ancora niente, scrivi all’assistenza del bookmaker fornendo l’ID transazione e l’orario, allegando se possibile uno screenshot dello stato. Quarto, ricontrolla il saldo del PIN sul sito Paysafecard: se il saldo è già stato decurtato ma il bookmaker non ha accreditato, l’assistenza del bookmaker è il canale corretto, perché Paysafe ha già fatto la sua parte.

Una situazione particolare. Se hai depositato in una finestra di manutenzione programmata — di solito comunicata dal bookmaker via banner — l’accredito può richiedere fino a 24 ore. Non è frequente, ma esiste. Conserva sempre lo scontrino del voucher fino a quando il deposito non è confermato, è la tua unica prova in caso di contestazione.

Errori frequenti in fase di deposito e come risolverli

Mi sono dato il vizio, da qualche anno, di tenere un conto degli errori che vedo passare nelle conversazioni con scommettitori. Il 90% dei problemi al deposito ricade in pochi scenari ricorrenti — averli mappati ti permette di risolverli in un minuto.

PIN errato. Il più frequente. Le 16 cifre sullo scontrino sono spesso stampate in caratteri piccoli, alcune stampanti termiche sbiadiscono dopo qualche giorno. Le confusioni tipiche: 0 e O, 1 e I, 8 e B. Soluzione: leggi a gruppi di quattro, ad alta voce. Se rifiuta, riprova prima di concludere che il voucher è invalido.

PIN già speso o parzialmente speso. Hai usato il voucher la settimana scorsa per un deposito da 30 euro, ti sei dimenticato, e provi a metterne 50 sullo stesso PIN che ne ha solo 20. Soluzione: prima di un deposito grande, controlla il saldo residuo sul sito ufficiale Paysafecard.

Importo superiore al saldo. Il PIN ha 25 euro, tu chiedi 50. Soluzione: riduci l’importo, o cumula un secondo PIN.

Conto gioco non verificato. Si manifesta come “operazione non consentita per il tuo profilo”. Soluzione: completa il KYC prima del deposito.

Limite massimo del bookmaker. Vuoi depositare 800 euro con otto voucher da 100, ma il bookmaker ha un tetto di 500 per singola operazione. Soluzione: dividi in due depositi.

Timeout della pagina. Stai inserendo il PIN, ricevi una telefonata, torni dopo dieci minuti, premi conferma e ti dà errore. Soluzione: ricarica la pagina, il PIN non si è consumato.

Voucher eroso da inattività. Voucher comprato 14 mesi fa: il PIN funziona ma il saldo è stato decurtato dalla commissione mensile. Soluzione: usa i voucher entro l’anno e controllane il saldo prima di pianificare l’importo.

Una nota onesta. Esistono casi rari in cui il PIN risulta invalido pur essendo stampato regolarmente — punti vendita non perfettamente aggiornati a livello informatico. In quel caso il rimedio è uno solo: assistenza Paysafe via canali ufficiali, scontrino alla mano. Il rimborso esiste, ma richiede pazienza.

Depositare da mobile: differenze tra app e web

Quanto pesa il mobile sul gioco online italiano? Tanto, e in crescita: nel 2024 il gioco da smartphone ha superato il 60% dell’intero settore online italiano, con una crescita media del 38% annuo. Significa che ormai più di sei depositi su dieci passano da un telefono. Non sono un dettaglio le differenze tra app nativa e versione web mobile.

L’app nativa del bookmaker — quella che scarichi da App Store o Google Play — gestisce il deposito Paysafecard in modo simile al desktop, con due differenze pratiche. Prima differenza: l’inserimento del PIN. Sull’app, in genere, hai un pulsante per attivare la fotocamera e scansionare il PIN dallo scontrino. Funziona se la stampa è leggibile e l’illuminazione è decente, riduce drasticamente gli errori di digitazione. Seconda differenza: l’app può salvare l’ultima preferenza di deposito, suggerendoti automaticamente Paysafecard come metodo predefinito al deposito successivo.

La versione web mobile — il sito del bookmaker aperto in Chrome o Safari sul telefono — non sempre offre la scansione PIN, e occupa più spazio sullo schermo per via di indirizzo browser e barra notifiche. Il vantaggio è che non devi installare nulla: comodo se sei in trasferta su un telefono che non è il tuo.

Una raccomandazione che mi sento di fare. Se scommetti spesso e il bookmaker offre un’app pubblicata sui store ufficiali, scaricala. La velocità di accredito è la stessa del desktop, ma l’esperienza di inserimento PIN — soprattutto in scommesse live, dove ogni secondo conta — è migliore. Evita siti che offrono “APK da scaricare manualmente”: ne ho visti di compromessi, e la sicurezza del tuo conto vale molto più della comodità.

Una cosa che cambia tra mobile e desktop, e che pochi notano: la latenza di rete in 4G durante un evento sportivo di richiamo può rallentare il deposito di qualche secondo rispetto a una connessione Wi-Fi domestica. Niente di drammatico, ma se sei in piedi durante una partita e vuoi piazzare un live, è meglio aver depositato prima del fischio d’inizio piuttosto che cercare di farlo a quota in movimento.

Domande frequenti sul deposito Paysafecard

Quanto tempo impiega un deposito Paysafecard ad accreditarsi sul conto gioco?

In condizioni normali l’accredito è immediato, da pochi secondi fino a un minuto. In caso di rallentamenti tecnici lato bookmaker o Paysafe il deposito può andare in stato ‘in elaborazione’ e completarsi entro 15-30 minuti. Oltre i 30 minuti, contatta l’assistenza del bookmaker fornendo l’ID transazione e l’orario.

Posso usare un PIN Paysafecard parzialmente già speso per depositare?

Sì. Il PIN resta valido finché il saldo residuo è positivo. Se hai usato il voucher per un deposito precedente di 30 euro su un voucher da 50, il PIN ha ancora 20 euro disponibili e può essere riusato per coprire un’operazione di pari importo, eventualmente cumulato con un altro PIN per importi più alti.

Quali sono i limiti minimo e massimo di deposito per singola operazione?

Il minimo dipende dal singolo bookmaker, in genere 5 o 10 euro. Il massimo per singola operazione è di norma 100 euro per un singolo PIN, ma con cumulo PIN molti operatori arrivano a 500 o 1.000 euro per deposito. Controlla i limiti specifici nella sezione cassa del tuo bookmaker.

Cosa fare se il sistema rifiuta il PIN al deposito?

Riprova una seconda volta digitando lentamente, perché molti rifiuti dipendono da errori di lettura tra 0 e O o tra 1 e I. Se il rifiuto persiste, verifica il saldo residuo del voucher sul sito ufficiale Paysafecard. Se il saldo è positivo ma il bookmaker continua a rifiutare, scrivi all’assistenza del bookmaker fornendo PIN e saldo verificato.

Creato dalla redazione di «Paysafecard Scommesse».